(ブルームバーグ):中東情勢の緊張緩和を受け、米国株式市場では先週、主要株価指数が過去最高値を更新。エネルギーの先物価格は下落した。しかし、一部のオプション市場では、地政学的・マクロ経済的な混乱に備える投資家の動きから、依然として警戒感がうかがえる。

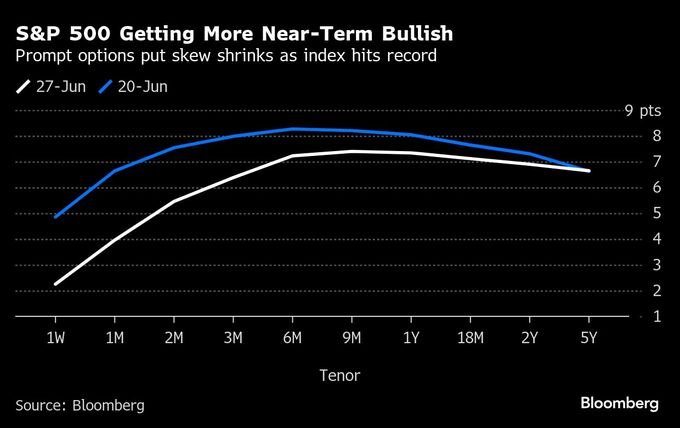

短期的にみると、株式投資家は強気姿勢を強めており、プットオプション(売る権利)の価格は下落している。だが、長期的に見れば、スキュー(コールに対するプットの需要の強さを示す指標)はほとんど変化しておらず、楽観ムードはそれほど持続しないことが示唆されている。

「恐怖指数」として知られるシカゴ・オプション取引所(CBOE)ボラティリティー指数(VIX)の期先物も同様に高止まりしており、関税による経済的影響への不安が将来に向けて根強く残っていることを示している。

調査会社アシム500の創業者、ロッキー・フィッシュマン氏は27日のリポートで、「デリバティブ市場は2月の水準まで完全には回復していない」と指摘。その上で「これは4月のボラティリティーの影響が続いているとの見方が正当化されることを示している。VIXの先物カーブはより急勾配となり、6カ月物の水準は2023-24年の大半ではほとんど見られなかったような高水準にある」と述べている。

先週、VIX自体のボラティリティーを示す指標「VVIX」が昨年7月以降の下値めどとなっている90を下回った際には、VIXのコールオプション(買う権利)買いが観測された。

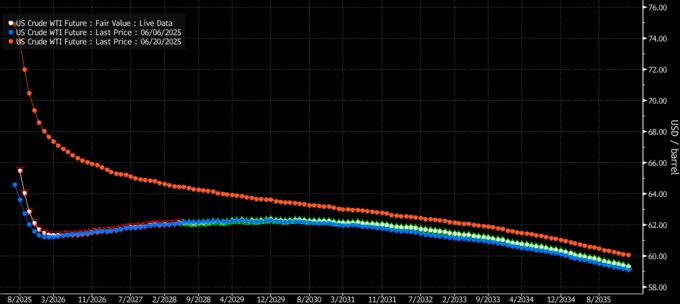

市場の関心は経済指標やファンダメンタルズ(経済の基礎的諸条件)に移っているが、原油市場もまたイスラエルとイランの衝突から完全に回復できていない。

北海ブレント先物のインプライド・ボラティリティー(IV=予想変動率)は6月上旬の水準まで低下。スキューはフラットな状態となり、強気・弱気いずれの方向にも偏りがないことを示唆している。

だが、S&P500種株価指数が最高値を更新し、株式のプットオプション価格が下落する中で、原油の価格変動に備えるオプションには株式を上回るプレミアムが維持されている。

JPモルガン・チェースのデリバティブストラテジスト、エマ・ウー氏らは先週のリポートで、株式と原油を組み合わせたトレード手法を提案した。中東情勢が再び緊迫化すれば原油価格が上昇する可能性がある一方、金利が長期にわたり高止まりし、株価が下落する可能性があると指摘している。さらに、両資産の相関が高まっているものの、地政学的な緊張下では負に転じる傾向があるとしている。

ICEフューチャーズ・ヨーロッパのデータによると、ヘッジファンドなど大口資金運用者の北海ブレントの先物とオプションのネットロングポジションは17日までの1週間で、11週間ぶりの水準まで積み上がったものの、翌24日までの1週間では大幅に減少し、減少幅は4月上旬以降で最大となった。

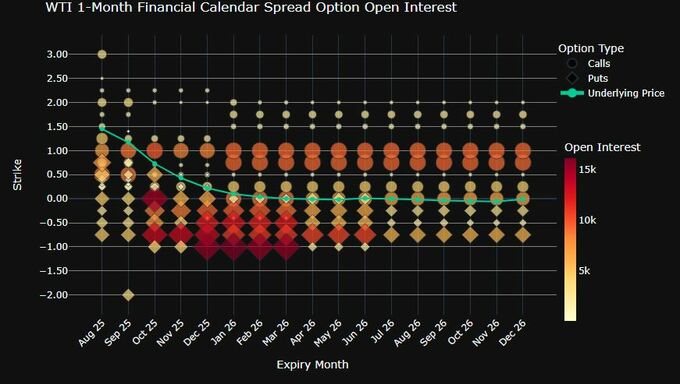

オプションの建玉が膨らむ中、投資家の関心が異例の高まりを見せたのが原油のカレンダースプレッド取引だ。

異常な状況下で短期的な需給ひっ迫観測が高まったが、投資家はそれが供給過剰に戻るとの見方に賭けた。不透明な経済見通しに伴う需要抑制や石油輸出国機構(OPEC)など産油国による増産が背景だ。

「ホッケースティック型」と称される原油の先物カーブは、イスラエルとイランの衝突により消失していたものの、直近では3週間前と同様の形状に回帰している。

ゴールドマン・サックス・グループのユリア・ジェストコヴァ・グリグスビー氏とダーン・ストライフェン氏らアナリストはリポートで「地政学的なリスクプレミアムの剝落は、大きな地政学的ショックでも原油供給を巡る大きな混乱が生じなかったという投資家の最近の経験、イランの控えめな対応、大きな混乱を回避したいという米中の強い意向、今秋以降に在庫の大幅な積み増しにシフトする可能性などを反映している公算が大きい」と指摘している。

原題:Options Markets Show Traders Reposition as Mideast Tension Fades(抜粋)

--取材協力:Alex Longley.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.