(ブルームバーグ):今年は新興国市場が好調だが、最も高いリターンを獲得しているのは、アジアの比重が大きいグローバル指数には見向きもせず、地域別の指数に狙いを定めた投資家だ。

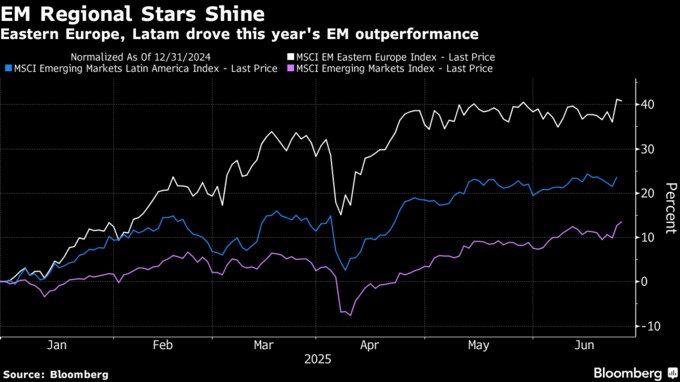

新興国株の代表的な指標であるMSCI新興市場指数は、2017年以来初めてS&P500種株価指数のパフォーマンスを上回っているが、特に中南米株や東欧株のサブ指数は、S&P500種の4倍超のリターンを記録している。

これはMSCI新興市場指数の構成銘柄でアジア企業の占める割合が高いことが背景にある。アジアはトランプ米大統領の関税の脅しによる影響を最も大きく受けている地域であるほか、今年に入り新興国市場全体が好調な中では、出遅れが目立っている。

グローバル運用を掲げる新興国株ファンド167本のうち、年初来のリターンが20%を超えているのは4本のみ。ベンチマークであるMSCI新興市場指数の上昇率も14%強にとどまっている。一方、中南米株のサブ指数の年初来上昇率は25%、東欧株のサブ指数は45%。S&P500種は5%弱だ。

ここ数年、新興国市場で地域別・国別のファンドや中国を除外したファンドを通じてベンチマークを超えるリターンを狙う戦略は、ウォール街で人気の投資テーマとなっていた。ストラテジストらは新興国株のパフォーマンスが何年も米国株を下回る中、こうした状況を克服する新たな方法を探していた。

今年はそうした戦略が大きく奏功し、ベアリングスの東欧ファンドやシュローダーの中南米ファンドなど地域特化型ファンドがリターンのランキング上位を占めた。これらのファンドは、ドル安と現地通貨高の恩恵を受けている。

アジア株のサブ指数の年初来上昇率も12%と米国株を上回っているものの、他地域との差は際立っている。新興東欧株は少なくとも1996年以降で最高の年初来上昇率を記録し、中南米株は2009年以来の上昇率となっている。

ただ、グローバル指数の投資家は、実際にはこれらの地域にほとんど投資していない。

MSCI新興市場指数において、アジア企業が占める割合は全体の約80%に上り、中国企業だけでも25%を超える。一方、中南米の主要国であるブラジルとメキシコの比重を合わせても約6%にとどまる。欧州・中東・アフリカ(EMEA)地域で最も比重が大きい国は南アフリカ共和国だが、それでも3%未満に過ぎない。

今後6カ月にどの市場がリターンを主導するにせよ、関税や技術的進歩、地政学的対立といった要因が世界の通商関係を一変させる中、地域のパフォーマンス格差は続くとみられる。それはグローバル指数に追随するよりも、選別的な新興国株投資のアプローチを取ることの必要性を示している。

ノース・オブ・サウス・キャピタルのパートナーでポートフォリオマネージャーであるロバート・ホームズ氏は、「新興国資産クラスという概念そのものを実際に見直す必要がある。1980年代に生まれた呼び名だが、それから非常に長い間『新興』のままだからだ」と指摘した。

原題:Emerging-Markets Mavericks Target Regional Funds for Big Payoffs(抜粋)

--取材協力:Jorgelina Do Rosario、Zijia Song.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.