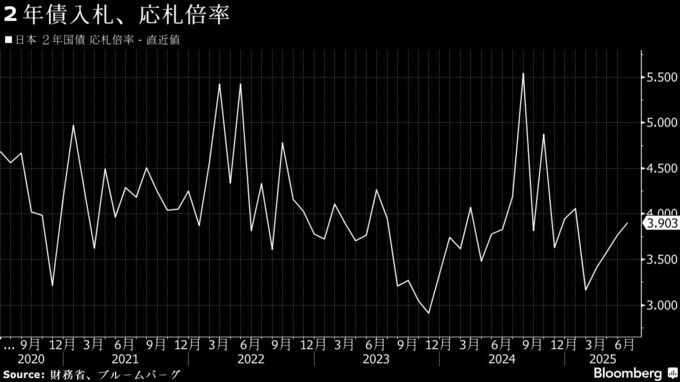

(ブルームバーグ):財務省が26日に実施した2年利付国債入札は、応札倍率が過去12カ月の平均値とほぼ同水準だった。償還期間が10年を超える超長期債のボラティリティー(変動率)が高止まりする中、期間リスクの小さい国債への投資家需要が確認された。

入札結果によると、応札倍率は3.9倍だった。過去12カ月平均は3.98倍。最低落札価格は事前予想と一致した。大きいほど入札の不調を示すテール(落札価格の最低と平均の差)は1銭2厘と、前回の9厘からやや拡大した。

防衛費増額や財政支出拡大への懸念から超長期債利回りは世界的に上昇、国内では5月に30年債と40年債の利回りが過去最高を記録した。金利急上昇を抑えるために財務省が異例の国債発行計画の見直しに動いた中、投資家の関心は中短期ゾーンの需給に与える影響に集まっていた。

SMBC日興証券の田未来シニア金利ストラテジストは、2年債入札について「無難な結果だった」と評価した。2年債の発行増額は10月からで「まだ時間があることに加え、四半期末で担保需要があったのかもしれない」と分析した。

財務省は2025年度の超長期国債の発行額を合計3兆2000億円減額する一方、調達減を補うために2年債や国庫短期証券の発行を増やす方針を決めた。

2年債利回りは年度入り以降、米国の関税政策や発行増の決定に中東情勢の不安といった不透明要因が重なる中でも、0.7%台で比較的安定した推移を続けている。背景には余資運用の一環としての「キャッシュつぶし」や、金融機関が日本銀行から資金を借り入れる際に提供する担保、いわゆる日銀適格担保としての需要が根強いことがある。

政策金利

また、短中期債は政策金利と連動しやすく、日銀の金融政策見通しの影響も受けやすいが、現時点では市場に利上げ観測が一段と強まる兆しは見られず、利回りの安定を支える一因となっている。

日銀は16-17日の金融政策決定会合で、国債買い入れの減額ペースを26年度に鈍化させる方針を決定した。会合後に公表された「主な意見」によると、ある審議委員は先行きの不確実性が高い中で「政策金利は当面現状維持が適当」と述べた。翌日物金利スワップ(OIS)市場が織り込む日銀の年内利上げの確率は50%程度にとどまっている。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストは、2年債入札を無難に消化したことについて「年度後半から増発される一方、日銀早期利上げ観測の後退で2年債は買いやすいと評価されたのではないか」と述べた。

(背景や市場関係者のコメントを追加し、全体を再構成します)

--取材協力:日高正裕.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.