(ブルームバーグ):過熱するプライベートクレジット市場は、公開市場で取引される高利回り債(ジャンク債)への投資機会を生んでいる。JPモルガン・アセット・マネジメントのジョージ・ガッチ最高経営責任者(CEO)はこのようにみている。

25日に取引を開始した新しいアクティブ運用の上場投資信託(ETF)、JPモルガン・アクティブ・ハイイールドETF(JPHY)の紹介に際して語った。同ファンドはポートフォリオの少なくとも80%をジャンク格付けの債券に投資する。大口投資家の資金20億ドルで運用を開始する。

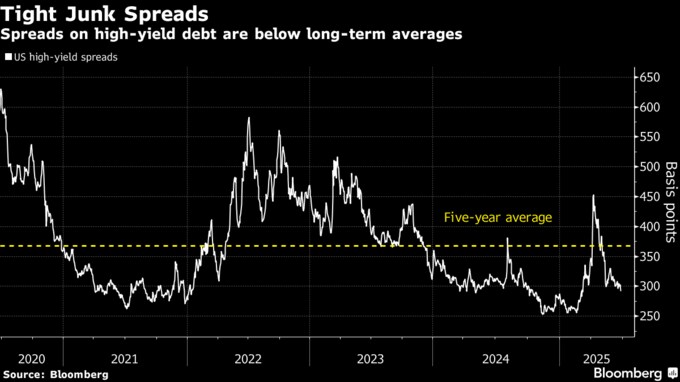

ガッチ氏は、ジャンク債のスプレッドは「タイト」な水準にあるものの、利回りは株式と比べて依然として魅力的で、デフォルト(債務不履行)率も低いと説明。一方、高利回り債の代表的な代替投資先であるプライベートクレジット市場には、機関投資家と個人投資家から資金が殺到して過密状態にあると指摘した。このような状況は、流動性の優位性と高利回りを兼ね備えた公開市場の債券への投資の好機だという。

ガッチ氏はインタビューで「プライベートクレジット市場では限られた投資機会に多くの資金が殺到している。同市場は流動性を犠牲にしてもいる」と解説。「この2点を踏まえれば、私なら次の1ドルはプライベートクレジットではなく公開市場のジャンク債に投じる」と語った。

ブルームバーグがまとめたデータによれば、米国の高利回り債のスプレッドは現在292ベーシスポイント(bp、1bp=0.01%)と、過去5年の平均である368bpを大きく下回っている。一方で、米ジャンク債の平均利回りは7.13%と、10年物米国債利回り(4.3%)を大きく上回っている。

JPHYは同社の「最大級で最も洗練された機関投資家」の1社による20億ドルのシード資金で運用を開始すると、ガッチ氏が具体的な投資家名を明らかにせず語った。

この多額の初期資金により、JPモルガンはアクティブ運用ファンドで最も成長の早い運用会社としての地位をさらに強固にするとみられる。ブルームバーグ・インテリジェンス(BI)のデータによると、同社はアクティブ運用資産の総額で業界4位に浮上している。

原題:JPMorgan Asset CEO Warns of Private Credit Froth, Touts Junk(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.