(ブルームバーグ):新興国市場の相場上昇が続くとの見方が広がり、地政学的リスクや関税問題といった不安材料にもかかわらず、投資家は強気スタンスを崩していない。

ラザード・アセット・マネジメントやピクテ・アセット・マネジメントなどの運用担当者は、中南米の現地通貨建て債やアジア通貨、一部の高利回り国債を積極的に買い進めている。

トランプ米大統領の貿易政策への懸念が後退していたところに、先週発表された米国のインフレ指標が軟調だったため、米連邦準備制度が年内に複数回の利下げを実施するとの観測が再び強まった。

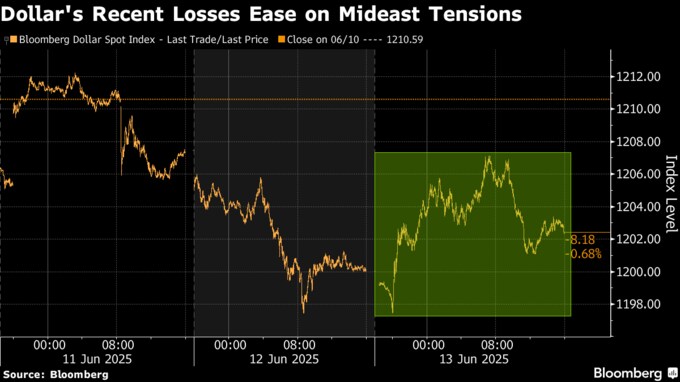

米ドルは2022年以来の安値圏に下落し、新興国資産の年初来の上昇はさらに加速した。

ピクテのポートフォリオマネジャー、クリス・プリース氏は「米ドル安トレンドが勢いを増している上に、構造的には米ドルは依然として高バリュエーションで、新興国の現地通貨資産にまだ値上がり余地がある」と指摘。「短期的な調整はあり得るが、為替の動きが行き過ぎているとは思わない」と述べた。

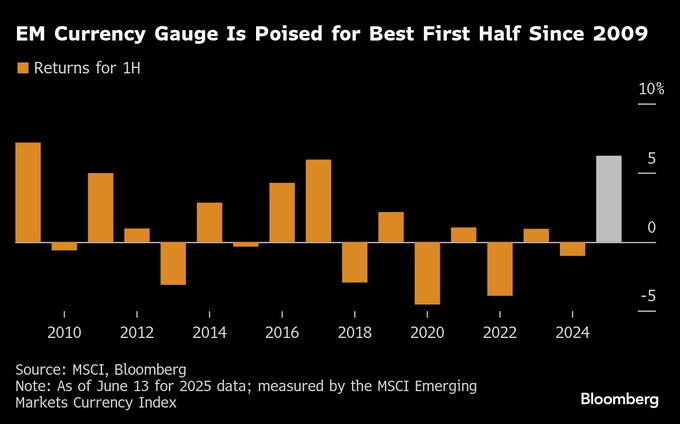

新興国市場は絶好調だ。通貨は09年以来の最良の年初来パフォーマンスを示し、株式相場の上昇率は米S&P500種指数を上回っている。

現地通貨建て債も好調を維持している。その結果、投資不適格(ジャンク)級米ドル建て債の米国債に対する上乗せ利回りは、約4年ぶりの小ささに縮小した。

ただ、こうした状況は、米国の政策リスクや中東情勢の緊迫化に対して、市場が影響を受けやすくなっていることも意味する。先週末にはイスラエルによるイラン攻撃で警戒感が再燃した。

モルガン・スタンレーのストラテジストは「年後半に向けて、投資家は冷静さを保つ必要がある」と呼びかけている。

資金流入

JPモルガン・チェースのジョナサン・グールデン、サード・シディキ両氏を含むストラテジストは13日、「イスラエルとイランの過去2年間の対立を踏まえれば、市場がパニックに陥るにはより高いハードルがある」とし、新興国通貨に対する投資判断「オーバーウエート」を再確認した。

新興国資産からは過去3年間、数十億米ドル規模の資金が流出していたが、足元では再び資金が流入している。米国の経済成長や政策に対する懸念が高まる中で、ファンドマネジャーは分散投資の一環として米国離れを進めている。

JPモルガンによると、EPFRグローバルのデータを基にした集計では、11日までの1週間で新興国の債券ファンドに7億3800万米ドル(約1070億円)の資金が流入し、今年最大となった。

新興国の現地通貨建て国債に焦点を絞った32億米ドル規模の上場投資信託(ETF)は5月に2億5500万米ドルの資金を集めた。1カ月としては19年以来の大きな規模だった。

ナインティー・ワンのポートフォリオマネジャー、ニコラ・ジャキエ氏は「外国勢からの資金流入が戻ってきている」としつつ、「新興国の国内投資家も長らく米ドルポジションを厚くしていたが、その傾向に反転の兆しが見えてきた」と語った。

アジア通貨シフト

ラザードの新興国市場債共同責任者アリフ・ジョシ氏は、欧州の新興国通貨からアジア通貨にポジションを移している。特に台湾ドルや韓国ウォン、マレーシア・リンギットを有望とみている。

パインブリッジ・インベストメンツのポートフォリオマネジャー、アンダース・ファージマン氏は、ユーロ圏の景気回復の恩恵を受けるチェコ・コルナやハンガリー・フォリントを買い増しているほか、アジアでは台湾ドルや韓国ウォン、インド・ルピーを選好。

米国・メキシコ・カナダ協定(USMCA)によりボラティリティーが抑えられる見通しのメキシコの高利回り資産にも注目している。

「年初来の新興国現地通貨建て資産の値上がりは主に米ドル安によるものだが、関税休戦期限が7月9日であるにかかわらず、現在の動きは年後半も継続する可能性がある」と同氏は述べた。

一方で、一部の運用者からは米国の債務上限協議やトランプ氏の目まぐるしく変わる関税政策が、市場のボラティリティーを再び高める可能性があると警戒する声も出ている。

リームズ・アセット・マネジメントのシニアアナリスト、アントニナ・タラシウク氏は「中期的には新興国通貨に上昇余地があると考えているが、戦術的にエクスポージャーを減らした」と明らかにした。

年初来で上昇しているブラジル・レアルについても、関税問題などによるリスク回避の動きが強まれば圧力を受けるとみている。

ティー・ロウ・プライスの新興国ソブリン担当アナリスト、アーロン・ギフォード氏は「市場が先走り、貿易やトランプ政策のリスクを無視している」と分析。「投資家は一部の資金を引き揚げるのが賢明だろう」と話した。

原題:Traders Hold Their Nerve to Ride Bumpy Emerging-Market Rally (1)(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.