(ブルームバーグ):マッコーリー・グループ出身のニック・バード氏が率いるOQファンズ・マネジメントは、昨年9月に日本のクオンツヘッジファンドを設定。数週間で上限の2億5000万ドル(約360億円)を投資家から集め、追加出資を断らざるを得なかった。

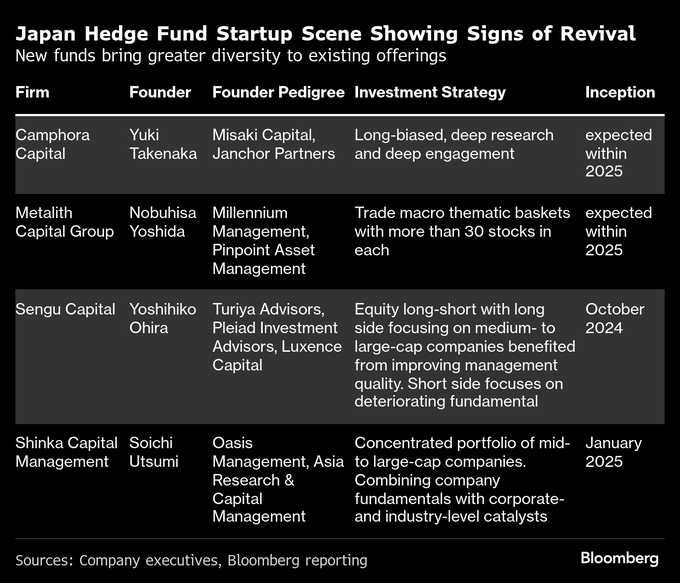

香港を本拠とするセング・キャピタルが運用する、日本企業の経営改善に着目したヘッジファンドは、昨年10月上旬の運用開始から資産を3倍に増やした。運用資産は4億5000万ドルに達したと、事情に詳しい複数の関係者が明らかにした。

ヨーク・キャピタル・マネジメントからスピンオフしたMY.アルファ・マネジメントが2023年初めに外部投資家の資金受け入れを開始したマルチ戦略の日本ファンドは、現在約7億ドルを運用している。

こうした資金調達のペースは、アジアのヘッジファンドとしては注目に値する。日本の企業統治改革の深化と10年以上続いたデフレからの脱却が、世界の投資家の関心を再び日本に向けさせていることを示している。

また、良好な実績を持ち、機関投資家から大きな額の投資を受け入れることができる日本特化型ファンドが限られていることも浮き彫りになる。

セングを含む新興ヘッジファンドに戦略的資本を提供するHSグループの最高投資責任者、マイケル・ギャロウ氏は「日本に投資するヘッジファンドへの関心は高まっているが、機関投資家の眼鏡にかない大口資金の受け入れが可能なファンドが不足している」と述べた。

日本はかつて、通貨や金利、転換社債、株価指数のリバランスなど、さまざまな投資機会を求めるヘッジファンドを引き付けていた。2000年代初頭には、アジアに投資する数十億ドル超の規模のヘッジファンドには日本に特化したファンドが最も多かった。

しかしその後、インサイダー取引の取り締まり、世界金融危機、11年の東日本大震災などの影響で、日本市場は人気を失った。その一方で、中国は資本市場改革が進んだことでよりアクセスしやすくなった。

現在、日本に投資するヘッジファンドに再び好機が訪れている。インフレは回復し賃金は上昇。トランプ米政権の関税政策による混乱にもかかわらず、日本株は近年の上昇を維持している。ドル建てで見ると、TOPIXは過去5年間で年率8.4%のリターンを記録し、MSCI中国指数のマイナス0.1%とは対照的だ。

昨年のBNPパリバの調査では、差し引きで22%の回答者が日本への資金配分を増やす予定だと答え、世界で2番目に人気のある地域だった。今年も20%が同様の計画を示している。

再び注目を集めている日本市場で最も恩恵を受けているのは、アクティビスト(物言う投資家)の先駆者たちの手法を取り入れ、企業と対話して株主還元の改善や企業統治改革、資本効率の向上を促すファンドだ。

セス・フィッシャー氏のオアシス・マネジメントは、運用資産が現在90億ドルに近づいており、その大きな部分が日本のエンゲージメント戦略(企業との対話を通じた投資戦略)に投じられている。

エフィッシモ・パートナーズ、3Dインベストメント・パートナーズ、いちごアセットマネジメント・インターナショナルも数十億ドルを集めている。

エンゲージメントファンドは、短期的にはリターンが不安定で、投資家の資金を数年間拘束することが多い。そのため、寄付基金などの長期投資家を引き付ける傾向がある。しかし、企業統治改革が定着した今、他のタイプのヘッジファンドにも資金が流入することが期待されている。

「優良企業も改革を受け入れており、弱い企業だけが圧力の下で改革を行っているわけではない」とギャロウ氏は述べ、「良い変化は時価総額にかかわらず市場全体で起きている」と指摘した。

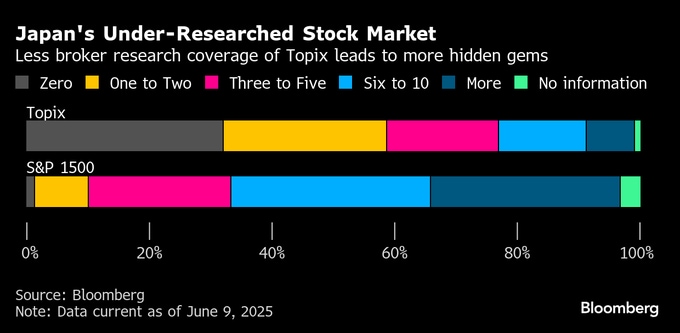

日本企業に関する詳細なリサーチの不足は、隠れた優良銘柄を発掘する余地をヘッジファンドに与えている。TOPIX指数構成銘柄1684社のうち、約3分の1がアナリストによってカバーされていない。同規模のS&P1500指数で同比率は5%未満だ。

「日本には、経営が行き届いておらず企業価値を引き出す余地が大きい企業が多く存在する。プライベートエクイティーファンドにとっては、非常に低コストで借り入れができ、レバレッジを効かせやすい」とギャロウ氏は指摘した。

日本への関心が再燃した今、一部のベテラン投資家も機会を生かそうとしている。転換社債トレーダーのクリス・マグワイア氏は2020年、新規発行の減少のため15年間運用していたヘッジファンドを閉鎖したが、昨年9月にニール・バーガー氏のイーグルズ・ビュー・キャピタル・マネジメントと共に新たな日本ファンドを開始した。

また、元ソロス・ファンド・マネジメントのトレーダー、ジョン・ズワーンストラ氏のペンタ・インベストメント・アドバイザーズも、日本に関する専門知識に対する需要を捉えようとしていると、事情に詳しい複数の関係者が述べた。

有澤敬太氏は23年に、6年間運用していたセイガ・アセットマネジメントを、アジアに投資するヘッジファンドから日本専門のファンドに転換した。

新ファンドの設定にも活況が戻る兆候があり、より多様な商品が提供されている。ロジャース・インベストメント・アドバイザーズのエド・ロジャース最高経営責任者(CEO)によると、過去1年半に17社の日本に特化したヘッジファンド会社が設立された。

それでも、多くのトレーダーはマルチ戦略・マルチマネジャー型のヘッジファンドに流れている。ミレニアム・マネジメント、ポイント72アセット・マネジメント、香港のポリマー・キャピタル・マネジメントなどのマルチ戦略ファンド会社は、1人または複数人で構成される日本に特化したチームを多数抱えていると、業界関係者は推定している。

純粋な日本エクスポージャーを求める投資家や、マルチ戦略ファンドの高額な手数料を避けようとする投資家は、適切な投資先を見いだせないことも多かった。その理由は、独立系ヘッジファンドの多くには十分な規模がないことだ。

東京国際金融機構(フィンシティー・トーキョー)の24年の調査によれば、国際的な大手機関投資家は、上場証券に特化した運用会社に対し、最低でも5000万ドルの資金を配分する傾向がある。

小規模ファンドに出資すると、出資額がファンド全体の資産に占める割合が過度に高くなってしまい、資金配分担当者にとって望ましくない状況になる。また、投資先候補の選定に数カ月や数年を費やす機関投資家にとっては、将来的により多くの資金を受け入れることが可能な運用会社が望ましい。

サセックス・パートナーズのマネジングパートナー、パトリック・ガーリ氏は、過去20年に日本株を売買する約100のチームを見てきた。典型的な日本特化型ファンドの運用資産は5000万-8000万ドル規模で、人員数は2、3人程度が一般的だという。

多くのファンドは、資産が3億ドルに達する前に新たな資金の受け入れを停止する。投資機会が限られている場合にリターンが希薄化するリスクがあることや、流動性の低い中小型株を中心に投資していることが理由だという。

23年後半以降、日本の金融庁は資産運用立国を目指す政策の一環として、国内の銀行や保険会社に対し、新興運用会社への資金配分を促している。

しかしロジャース氏によれば、機関投資家を中心とする国内投資家は、日本特化型の小規模ヘッジファンドに資金を振り向けることにほとんど関心を示していない。また、経験豊富な外部アドバイザーに助言を求めることをためらう姿勢も、政府の「新興運用業者促進プログラム」の障害となっているという。

こうしたずれを埋めるため、ガーリ氏はユナイテッド・マネージャーズ・ジャパン(UMJ)の小柴正浩氏と共に、新たな日本特化型のマルチ戦略・マルチマネジャー型ヘッジファンド会社を設立した。サセックス・パートナーズとは別事業で、国際的な大手機関投資家の目に留まるには規模が小さすぎる運用チームを統合することを目的としている。

新ファンド会社、スサノオは昨年11月半ばに運用を開始し、10チームがさまざまな投資戦略を展開している。各チームは、それぞれ10-35年の市場経験を持つリーダーが率いている。スサノオは、そのうち半数をUMJに参加する運用者から選出した。

UMJは小柴氏が04年に設立したもので、当初は新興ヘッジファンドのインキュベーターとして機能していたが、現在は規制対応やオフィススペースの提供、トレーディング環境などの支援を行うプラットフォームへと進化している。

「日本はヘッジファンドにとって、アルファ(市場平均を上回るリターン)を狙える世界屈指の市場だ」と、ガーリ氏は指摘する。

「優秀なトレーダーが多数いるにもかかわらず、多くは規模が小さい。最良の人材を集約できるような仕組みを作るのは理にかなっている」と語った。

原題:Hedge Funds Reap Cash From Investors ‘Starved’ of Japan Exposure(抜粋)

(第18段落以下を追加します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.