(ブルームバーグ):6月第3週(16-20日)の日本株は上値が重い展開となりそうだ。中東情勢を巡る地政学リスクが高まっている上、日米の金融政策決定会合など重要イベントも多く、投資家は積極的に運用リスクを取りにくい。

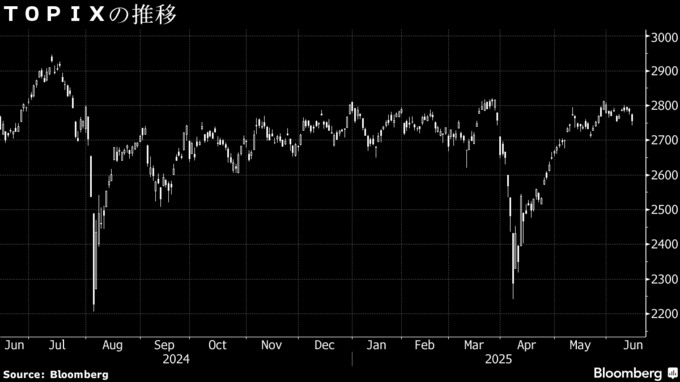

2週目の東証株価指数(TOPIX)は週間で0.5%安と続落。米中の関税協議の進展期待で週前半は上昇したが、イスラエルによるイランの攻撃を受けてリスク回避の売りが広がった。

石破茂首相は主要7カ国首脳会議(G7サミット)に参加するため15-18日の日程でカナダを訪問し、トランプ米大統領と会談する予定。ただ、トランプ氏が自動車関税を引き上げる可能性を12日に示唆するなど、首脳会談で通商合意に至るとの期待は乏しく、相場の追い風にはなりにくい。

日本銀行は16-17日に金融政策決定会合を開き、現行の国債買い入れ減額計画の中間評価と来年4月以降の買い入れ方針を議論する。需給不安から超長期を中心に債券相場が乱高下したことを受け、市場では日銀が減額ペースを変えるかどうかが注目されている。

17-18日には米連邦公開市場委員会(FOMC)が定例会合を開く。金利市場で織り込みが進む9月の利下げ観測が一段と高まれば、株式相場の支えになりそうだ。

経済指標は、20日に総務省が5月の全国消費者物価指数(CPI)を発表する。生鮮食品を除くコアCPIの市場予想は前年比3.6%上昇と、4月の3.5%上昇から拡大する見通しだ。株主総会シーズンも本格化し、一部で個別物色の動きが出る可能性がある。18日にはシティインデックスイレブンスから株主提案を受けている日本農薬が開く。

《市場関係者の見方》

りそなホールディングスの武居大暉ストラテジスト

中東情勢は油断できない状況で、日本株は下方向に振れる可能性が高い。日米の金融政策は据え置きとみられるが、FOMCで今後の利下げ方向が示されれば米国株高を通じて日本株にもプラスに働く。日米通商交渉における日本にとってのべストシナリオは、為替誘導がなく自動車関税が撤廃されることとみるが、両方の実現は見通しがたい。

しんきんアセットマネジメント投信の藤原直樹シニアファンドマネジャー

日銀はあまりハト派な印象を与えると外国為替市場で円安が進んでしまうため、利上げ姿勢を維持するだろう。投資家にはタカ派に映りやすく、株式相場の重しになる。一方、米連邦準備制度理事会(FRB)はスタグレーションへの備えとして利下げバイアスを強める可能性があり、相場が戻るきっかけになりそうだ。

--取材協力:我妻綾.

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.