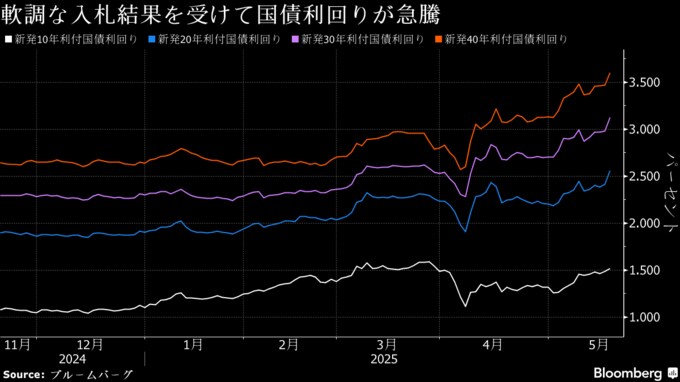

(ブルームバーグ):財務省が20日に実施した20年利付国債入札は不調となり、超長期国債の利回りが軒並み急上昇した。日本銀行が巨額の国債買い入れを縮小する中、投資家不在への懸念が強まった格好だ。

入札結果によると、投資家需要の強弱を反映する応札倍率は2.5倍と、2012年以来の低水準。大きいと不調を示すテール(落札価格の最低と平均の差)は1円14銭と1987年以来の水準に拡大した。

記録的な低需要を受けて28日の40年国債入札に対する警戒感が高まり、新発40年国債の利回りは3.6%と前日から15ベーシスポイント(bp、1bp=0.01%)上昇し、過去最高水準を更新。30年国債利回りも1999年の入札開始以来、過去最高となる3.14%を付けた。

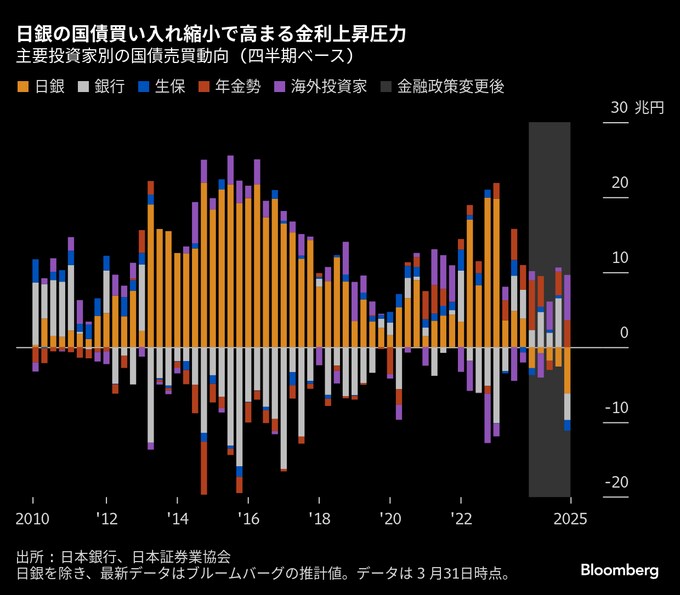

国債利回りの上昇は、日銀が国債の買い入れを縮小する中で代替投資家が依然不在という現状を浮き彫りにしている。大手生命保険会社など国内機関投資家は慎重姿勢を崩しておらず、積極購入に動く海外投資家の影響も限定的。流動性が乏しい超長期債は特に売り圧力にさらされやすく、米国の関税政策を巡る不透明感も手控え要因だ。日本国債の利回り上昇はドイツや米国など主要国と比べても際立っている。

今は超長期債に「触りたくない」と話すのは農林中金全共連アセットマネジメントの長友竜馬シニアファンドマネジャーだ。供給過多に加え、財政拡張リスクもくすぶっており、「少なくとも参院選までは軟調な地合いが続くだろう」と予測。超長期債の地合い改善には「当局の対応しか考えられない」と言う。

三井住友トラスト・アセットマネジメントの稲留克俊シニアストラテジストも、財政拡張リスクや流動性の低下により30年債と40年債が売られ、地合いの悪さが超長期債の中でも比較的安定していた20年債に波及したと指摘。この日の入札は「想定していた以上に悲観的な結果だった」と話した。

20年債入札は日銀が20日に銀行と証券会社、21日に機関投資家などの実務担当者との債券市場参加者会合を開催する中で、日本国債の投資家に対する市場の不安が高まっていることも示唆した。6月の金融政策決定会合で行う国債買い入れ減額計画の中間評価に向け、市場の動向や機能度を含めて点検し、計画修正の是非や来年4月以降の方針を議論する。

今回の入札は、トランプ米政権の関税政策に端を発する超長期ゾーンを中心とした国債利回りの急上昇やボラティリティーが高まる状況で行われた。トレーダーらは米格付け会社ムーディーズ・レーティングスが先週、米国の信用格付けを最上位から引き下げたことを受け、日本の国債や財政政策の議論にどのような影響を与えるか注視していた。

みずほ証券の大森翔央輝チーフ・デスク・ストラテジストは、20年債入札が弱い結果となり、10年債や30年債への金利上昇圧力もかかると分析。こうなってくると、超長期債の需給懸念はさらに高まるだけであり、「国内投資家が買ってくれないというマインドは海外勢に伝染し、海外勢も超長期金利の上昇を止める主体にはなり得ない」と述べた。

(超長期債の利回り水準を更新し、記事を再構成)

--取材協力:日高正裕.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.