(ブルームバーグ):トランプ関税による世界経済の悪化や金融政策の不透明感が警戒され、日本株の中で最も打撃を被ったのが銀行株だ。来月中旬に控えた決算発表で業績と配当で明るい見通しが示され、高配当利回りに投資家の目が向くかどうかが復活への鍵を握る。

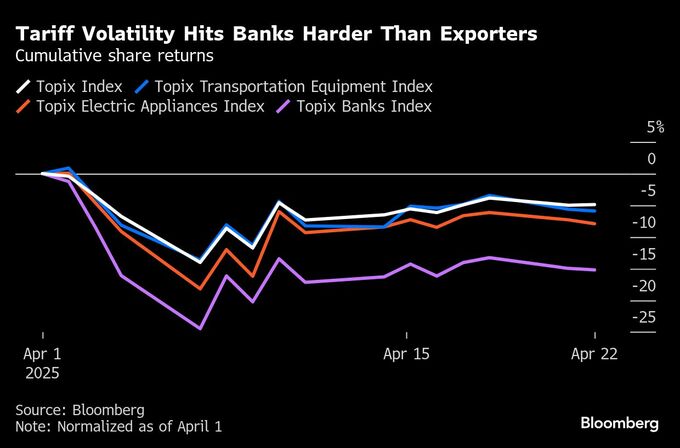

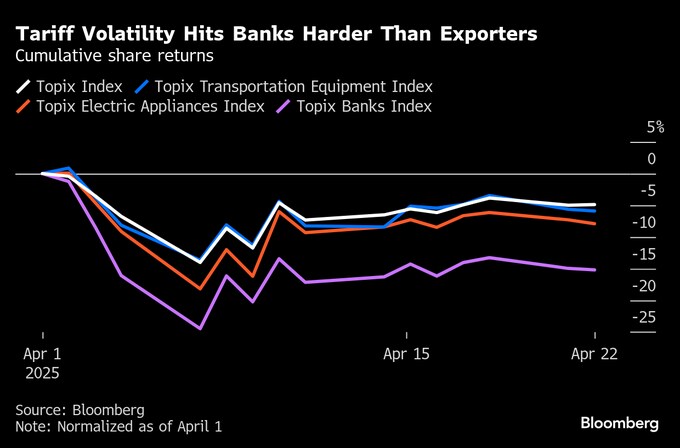

トランプ米大統領が上乗せ関税政策を発表した2日以降、東証33業種の下落率1位は14%安の銀行業指数。日本銀行の追加利上げが遅れるとの見方に加え、1-3月は上昇率3位となり、リターンリバーサルの売りに押されやすかった。一方、ファクター別では配当利回りに株価の下支え効果が見え、MSCIジャパン高配当利回り指数は東証株価指数(TOPIX)を約3%ポイント上回った。

モルガン・スタンレーMUFG証券の長坂美亜アナリストは、国内金利の上昇を背景にメガバンクの利益と配当は増えると予想し、「配当利回りが株価を支える」との見方を維持する。

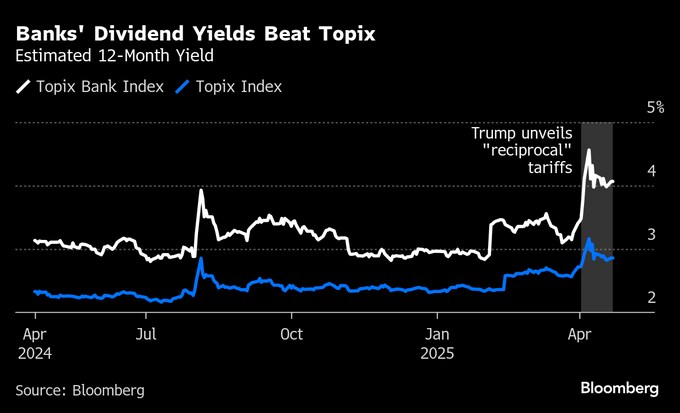

ブルームバーグのデータによると、三菱UFJフィナンシャル・グループと三井住友フィナンシャルグループ、みずほフィナンシャルグループの大手3社の配当利回りは3.6-3.9%とTOPIXの2.9%より高い。長坂氏は、銀行の良質な資産と資本の充実が株主還元の継続的でさらなる拡充につながるとし、今期(2026年3月期)中に配当利回りが上昇すると見込んでいる。

ウィズダムツリーのグローバル調査責任者であるクリス・ガナッティ氏も、市場で将来に対する疑問が強まれば、「配当がより魅力的な選択肢に見えてくる」と言う。 CLSA証券ストラテジストのニコラス・スミス氏は「債券利回りが大幅に低いことが株にとって好材料」だと話す。トランプ関税の発動を受けて安全資産志向が強まった今月、日本の10年国債利回りは昨年12月以来の低水準を付けた。

世界の景気や通商政策の不確実性の高まりで国内金利の上昇が限られることは、銀行にとっては悪材料だ。モルガンMUFGの長坂氏は日銀の利上げが遅れた場合、「金利に敏感な銀行株の業績にマイナス影響を与える」とみる。

とはいえ、長期投資家の間では日本の銀行株に対する先高観は依然根強い。ロベコ香港のポートフォリオマネージャー、ケルビン・レオン氏は銀行株の上昇がすぐに再開するかどうか分からないが、株価純資産倍率(PBR)の低さや安定した株主資本利益率(ROE)、高い配当金を踏まえ「保有を継続するつもりだ」と説明。日銀は「最終的に金利を引き上げる必要に迫られる」と予測した。

ブルームバーグ・インテリジェンスの伴英康アナリストは、金利引き上げによる利益率の拡大効果を見ると、銀行の中期的な利益見通しは非金融部門に比べ優位だと指摘。金利上昇のポジティブな影響が銀行の業績に反映されるには時間差があり、「利益の回復はまだ半ば」で、足元の株価の反応は過剰だと述べた。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.