(ブルームバーグ):トランプ米大統領が仕掛けた貿易戦争が金融市場を大きく揺さぶる中、不安をかき立てる動きが展開し始めている。米国債市場は混乱から逃れる避難所となるどころか、その魅力を急速に失いつつあるのだ。

マールボロ・インベストメント・マネジメントのジェームズ・エイシー氏は、新型コロナウイルス禍の初期にベーシス取引が巻き戻された時の記憶がよみがえっているという。当時、広範囲にわたるレバレッジ解消がヘッジファンドに人気な投資戦略の破綻を招き、債券相場が急落した。

ディーラーによるファイナンスの打ち切りやヘッジファンドが不意をつかれたことを示す具体的な証拠は今のところほとんどないが、最近の動きは市場の水面下に潜むリスクのほんの一部に過ぎないという気がしてならないとエイシー氏は話す。

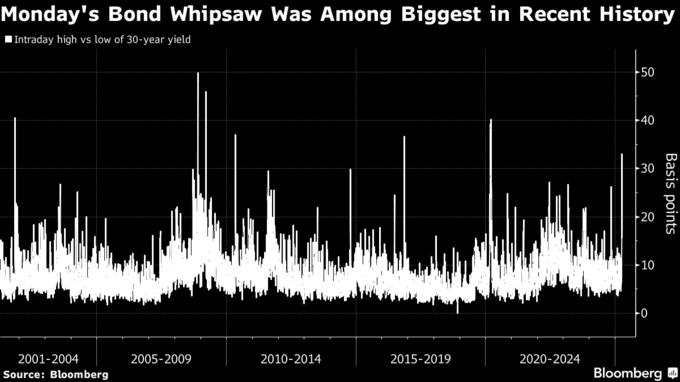

マールボロでポートフォリオマネジャーを務めるエイシー氏は、「波乱の展開だった2020年3月のように見えた。ベーシス取引に関連している可能性があると思う」と分析。「先週は、ヘッジファンドが債券先物のベーシス取引を停止させられる兆候は見当たらなかったが、利回りが突然急上昇した」と述べた。

ベーシス取引とは、国債の現物と先物の価格差に賭けるヘッジファンド戦略だ。価格差は極めて小さいことが多いため、投資家は通常、借り入れを利用して賭けの規模を50倍ないし100倍に増やす。最近の推計では、ベーシス取引による賭けの総額は約1兆ドル(約146兆円)と、5年前のほぼ2倍に膨らんでいる。

市場の混乱でベーシス取引の経済性が覆され、投資家が借入金返済のためポジションを急に解消せざるを得なくなれば問題が生じかねない。20年に起こったような、利回りの急上昇や、さらに悪い場合には米国債市場の機能停止につながる連鎖反応を招く恐れがある。

コロンビア・スレッドニール・インベストメントの金利ストラテジスト、エド・アルフセイニ氏は、ここ数日の長期金利上昇にベーシス取引の解消が少なくとも何らかの影響を及ぼしていると確信している。同氏は8日に30年物スワップ金利と同じ年限の米国債の金利差が大きく変動したことに言及し、「30年物でのベーシス取引の解消に沿う」動きだとした。

今週の債券相場急落について、多額の国債入札前の利益確定売りだとみる市場参加者もいる。米財務省は8日に3年債580億ドル相当の入札を実施した。10年債390億ドル相当と30年債220億ドル相当の入札も週内に控える。

また、米金融当局による利下げが従来の予想より少なくなるとの見通しが背景にあるとの声も聞かれる。さらに、トランプ大統領の関税政策による経済成長とインフレへの打撃を懸念して、大規模な現金化の動きを招いているという意見もある。

シティグループのアンドルー・ホレンホースト氏は「最も懸念されるのは、投資家が質の高い資産であってもポジションを清算しようとする兆候である可能性だ」と述べ、「米金融当局はこうした動きを注視している公算が大きく、米国債利回りの不可解な上昇が続けばハト派的な対応を取る可能性もある」と予想した。

原題:Fear of Next Big Basis-Trade Unwind Stoked by US Yield Surge(抜粋)

--取材協力:Edward Bolingbroke、Alex Harris、Nishant Kumar、Ye Xie.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.