(ブルームバーグ):米国の関税政策が引き起こした世界的な株安ショックで日本株投資家の恐怖心理を示す指数も急上昇したが、昨年8月の相場暴落時の水準は下回っている。一見、市場の落ち着きを示しているように見えるこの状況には裏があり、羊の皮をかぶったオオカミにおびえ、調整の長期化を懸念する声も上がる。

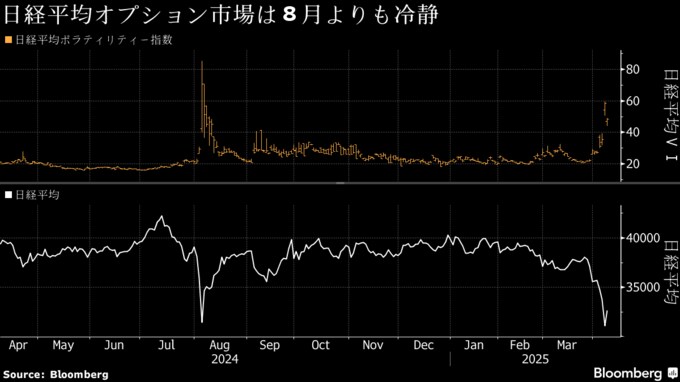

日経平均ボラティリティー指数(VI)は7日に一時59.64と昨年8月以来の高水準を付けた。同指数は日経平均オプションの価格から今後1カ月の予想変動率を算出したもので、株価急落時に上昇する傾向がある。米国の景気懸念や日本銀行の追加利上げを受けた昨年8月初旬は、日経平均が1日で4451円安と過去最大の下げ幅を記録するなど暴落し、日経平均VIも85.38と公表開始以降の最高に達した。

変動率が下がると投資家のリスク許容度が高まるため、安値を拾う動きから相場の底打ちタイミングと重なるケースも多い。日経平均VIが昨年8月ほど上昇していないことは明るい材料と受け止めることもできるが、SMBC日興証券の伊藤桂一チーフクオンツアナリストはむしろ「今後ボラティリティーの低下を背景に株価の上昇を見込むのは難しい」と懸念する。

ノムラ・シンガポールの須田吉貴クロスアセット・ストラテジストによると、同じ株安でも昨年8月と今回は性質が異なるという。昨夏は先物を使う商品投資顧問(CTA)の持ち高整理など流動性に急激なショックが加わったことが主要因とみられていたのに対し、今回は年金などのリアルマネーが世界経済の見通し悪化を理由に株式保有を減らしていることが影響していると分析した。

須田氏は「流動性ショックであれば、流動性が戻るタイミングでは意外に早く相場が戻る」と指摘した半面、今回は流動性ショックではなく、「戻りにくいタイプの株安だ」と話す。

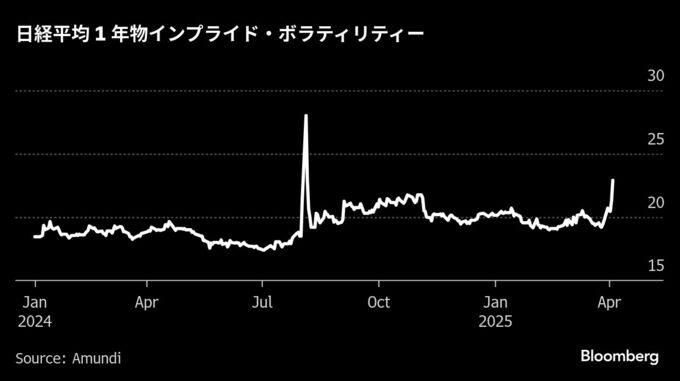

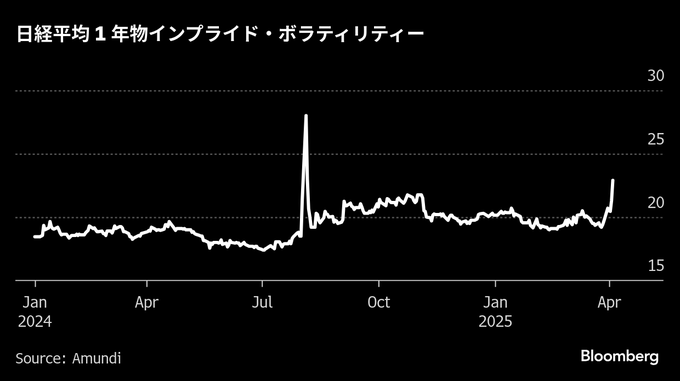

長期的な予想変動率のデータも、投資家の先行き警戒感の高まりを示している。アムンディ・ジャパンでオプションを使った投資戦略を担当するコンベクシティー・ソリューション(アジア)ヘッドのフィリップ・イモフ氏によると、日経平均の1年物インプライドボラティリティー(IV)は4日に22.9%と昨年8月5-6日の両日を除くと2021年以来の高水準に達している。

イモフ氏は、1年物IVは近年の水準よりやや高めの18-25%のレンジで当面推移すると予想。今後数カ月にわたり、米国の関税を受けた新しい世界に日銀が対応できるのかが試されており、相場がしばらく不安定になることは確かで、「過去2年間続いてきた日本株の上昇相場が続くのか際どい局面だ」ともみている。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.