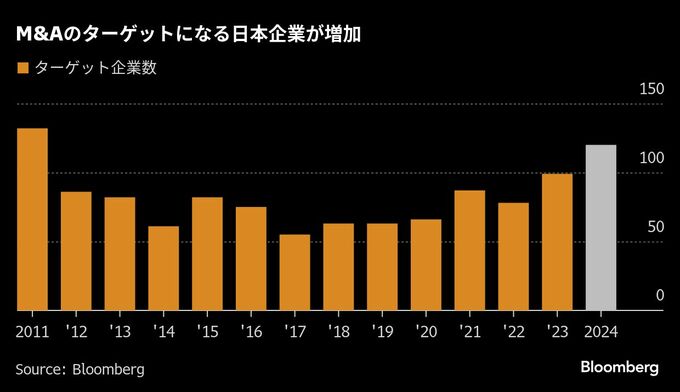

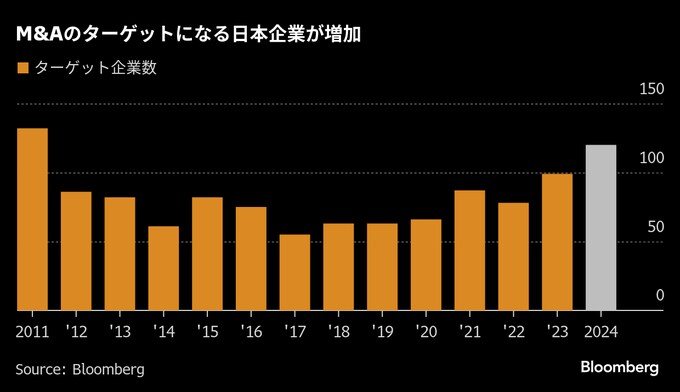

(ブルームバーグ):日本企業を対象とした合併・買収(M&A)が増える中、社債投資家から予想外の信用力悪化に備えてコベナンツ(財務制限条項)の普及を求める声が強まっている。

日本の社債市場では、会社の経営権が変わった場合に投資家が社債の早期償還を請求できる「チェンジ・オブ・コントロール(COC)条項」はほとんど活用されていない。だが、セブン&アイ・ホールディングスや日産自動車など定期的に円建て社債を発行する大手企業で支配権の変更につながり得る動きが続いたこともあり、投資家は現状に危機感を覚えるようになっている。

ニッセイアセットマネジメントの宮田浩之債券運用部専門部長は、「COC条項は格付けに関係なく一律に付けることが望ましい」と話す。同条項のない社債への投資はリスクが高まっていると言う。

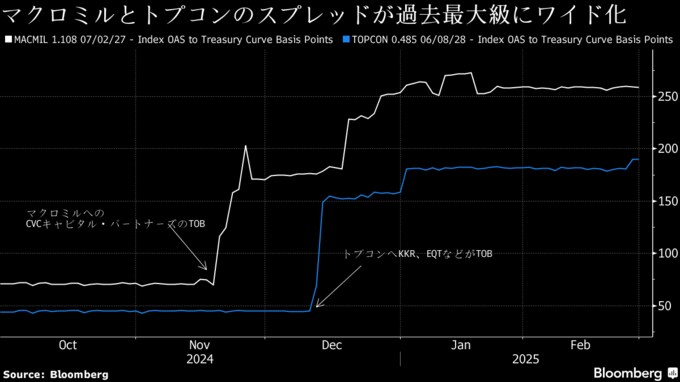

セブン&アイは企業価値の向上を迫られる中で社債スプレッド(基準金利に対する上乗せ金利)が急拡大。市場調査会社マクロミルと光学機器メーカーのトプコンも、海外のプライベートエクイティー(PE)企業が買収を競う中でスプレッドは記録的な水準に急騰した。

スプレッドの急拡大は、買収などによって会社の経営権が変わり、債務の増加や上場廃止、信用格下げにつながる可能性があるとの市場の懸念を反映したものだ。

SMBC日興証券の原田賢太郎チーフクレジットアナリストは、非上場化などのイベントが増える可能性がある中、社債投資家からそのリスクにどう向き合っていくべきかという問い合わせを多く受けていると明かす。株価収益率(PER)が低いなど買収されるリスクが意識されやすい企業の社債で、適切な保護措置が導入されないものに対しては今後、投資家がより高いプレミアムを要求する可能性があると述べた。

海外の主要な社債市場では、COC条項は主に低格付け債の発行時に付けるのが一般的だ。投資適格債に付与されることもある。これに対して日本での活用が少ないのは、企業が従来、資金調達を銀行からの借り入れに頼ってきたという事情がある。買収のターゲットになりやすいとされる低格付け企業の社債発行も海外と比べて少ない。

しかし、M&A活動が格付けにかかわらず活発になっている今、日本でも投資家保護への注目は日に日に高まっている。PE企業によるレバレッジド・バイアウト(LBO)は社債投資家にとって寝耳に水となりやすく、社債を購入した時点ではその可能性を織り込んでいないことが多い。高格付け企業の社債に投資する場合は特にそうだ。

日本証券業協会は昨年のワーキンググループ会議で、格付けがBBBプラスを下回る社債を対象に、COC条項と、債務不履行(デフォルト)の可能性が高まった場合に投資家への通知を発行体に義務付ける「リポーティングコベナンツ」を柔軟性を保ちながら適用することで合意した。

アンダーソン・毛利・友常法律事務所の顧問の木村明子氏は、日本では間接金融の比重が大きいとした上で、M&Aの規模が大きくなっていることから資金調達を「銀行のローンだけで全部賄うのは無理なところまできている」と話す。COC条項は投資家からのニーズが強まり、社債発行の可否にも影響するようになれば増えるとみている。

みずほ証券の大橋英敏チーフクレジットストラテジストは、今年は日本企業が買収のターゲットとなるリスクが去年よりさらに高いと指摘。ニッセイ基礎研究所取締役の徳島勝幸金融研究部研究理事は、COC条項を付与することは投資家に安心感をもたらすとし、「発行体や証券会社が積極的に考えるべきテーマだ」と述べた。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.