(ブルームバーグ):高まるデフレ懸念を背景に、他を圧倒するパフォーマンスを見せる中国国債が日本の投資家を引きつけている。

アセットマネジメントOneでグローバル債券を担当する田中光ファンドマネジャーのチームは、昨年10月に中国国債を保有し始め、その後同国の金利リスクへのエクスポージャーを増やしてきた。

過剰債務や不動産市場の悪化など中国が今直面している経済的苦境は「1990年代の日本に起きていたこと」と田中氏は21日のインタビューで指摘。長期的に見ると、「中国は日本と同じ道をたどらざるを得ない」との見方を示した。

景気低迷による利回りの低下で、中国国債の為替変動の影響を除いた2024年のリターンは9%超と、他のマーケットを上回るパフォーマンスを見せた。当局が中国経済に対する過度な悲観を抑えようとさまざまな措置を講じているにもかかわらず、デフレスパイラルへの懸念は強く、利回り低下は長期化する可能性がある。

田中氏のチームは、FTSEラッセルの世界国債指数(WGBI)における中国国債の組み入れ比率の高まりを受け、中国債の購入を始めた。インデックスへの影響を考えると、「何も持たないのは難しいという話になった」と言う。

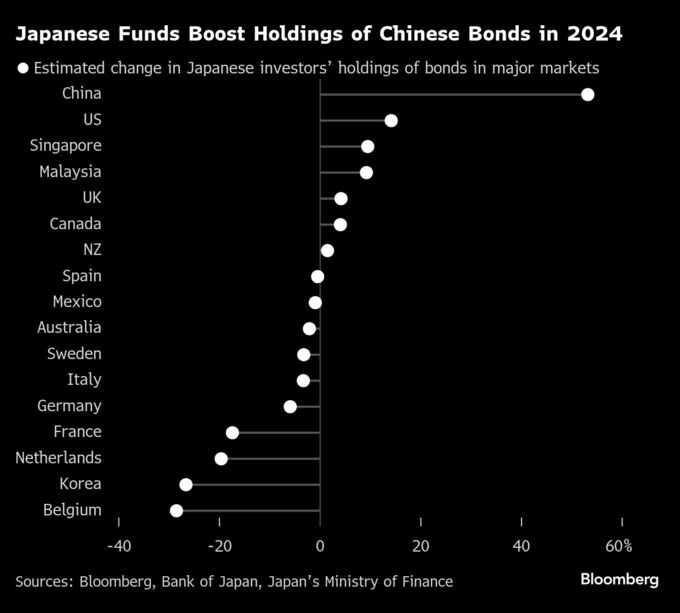

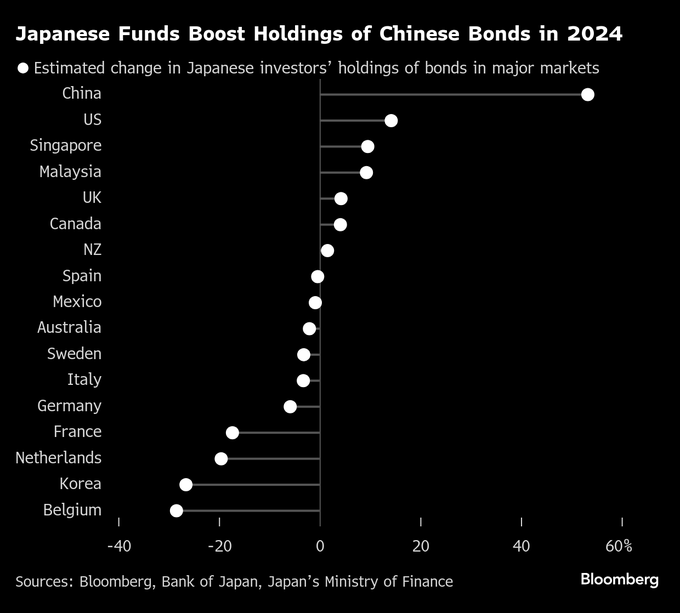

中国国債に投資しているのは田中氏だけではない。ブルームバーグが日本の国際収支データを分析したところ、日本の投資家は24年に中国債の保有を53%増やしたと推計される。これはWGBIを構成する市場の中で最大の増加だ。

中国の30年物国債利回りは昨年、約20年ぶりに日本の同年限の国債利回りを下回った。ここ数週間は、中国の利下げの遅れやテクノロジー株主導の株高により上昇しているが、それでも日本国債の利回りより約50ベーシスポイント(bp、1bp=0.01%)低い。

田中氏はポートフォリオについて、利回り低下からより大きなリターンを得るためにデュレーションをベンチマークより長くする一方、人民元が下落する可能性を考慮し、中国国債へのアロケーションはベンチマークより小さくしていると説明。今後は長期債利回りが短期債利回りより急激に低下し、利回り曲線上で「かなりブルフラット的な圧力が強くなってくる」とみている。

中国の10年物利回りについて同氏は、年末までに現在の1.8%前後から1.5%を下回る水準まで低下すると予想している。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.