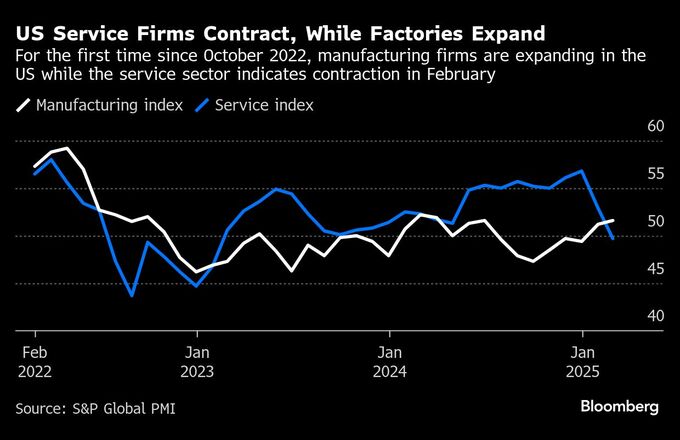

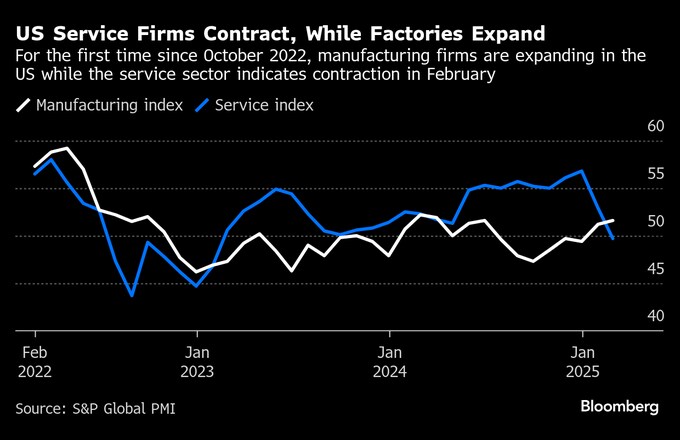

(ブルームバーグ):2月の米企業活動は拡大したものの、2023年9月以来の低水準にとどまった。サービス業活動の縮小が響いた。S&Pグローバルが購買担当者指数(PMI)速報値を発表した。

トランプ政権の政策に対する不透明感が、受注と事業見通しを圧迫した。

製造業PMIは2カ月連続で活動拡大を示した。2024年下半期は50を下回り、活動縮小を示していた。しかし、関税が引き上げられる前に一部の工場が生産量を増やしたため、この好転は一時的なものになる可能性があると、S&Pグローバルは指摘している。

サービス業PMIは2年ぶりに活動が縮小した。

昨年末までサービス業は力強い成長を見せていたが、2カ月連続で軟化した。サービスセクターへの新規事業流入は縮小圏に近づき、10カ月ぶりの低水準となった。

S&Pグローバル・マーケット・インテリジェンスのチーフ・ビジネス・エコノミスト、クリス・ウィリアムソン氏は発表文で「年初に米企業で見られた楽観的なムードは消え去った」と指摘した。

大統領選後、トランプ政権の企業寄りの政策を期待して、将来の活動を示す指標は上昇していた。しかし、2月には昨年9月以来の低水準まで急落した。特に政府支出削減と関税に絡み、ビジネス環境を巡る不確実性が高まっていることを主に反映したものだという。

PMI調査に参加した回答者は価格上昇と地政学リスクの拡大に対する懸念も指摘した。

インフレ圧力が高まっていることも示された。投入価格は総合で5カ月ぶりの高水準。製造業では、2022年10月以来の高い水準となった。投入価格上昇の原因として、関税とサプライヤー主導の価格上昇との回答が「圧倒的な」割合を占めた。

サービス企業では、投入価格が4カ月ぶりの高水準に小幅上昇する一方、生産価格は下落した。投入価格と生産価格の差は2023年6月以来の水準まで拡大しており、米国企業の利益率を圧迫する可能性が高い。

総合の雇用指標は縮小した。サービス業で5ポイント低下したことが影響した。低下幅はコロナ禍で景気が停滞した2020年4月以来の大きさとなった。

PMI速報値は10日から20日にかけて収集されたデータに基づくもので、2月の確報値は製造業が3月3日、サービス業および総合は3月5日に発表される予定。

原題:US Business Activity Moderates as the Service Sector Cools(抜粋)

(第5段落以降を追加し、更新します)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.