(ブルームバーグ):半導体の受託生産最大手、台湾電路積体製造(TSMC)の米国預託証券(ADR)は台湾上場株を上回る価格水準となっており、理論的には、極めてうまみのあるアービトラージ(裁定)取引だ。

ファイナンスの初歩に基づくと、ADRを空売りして台湾株を買えば、価格が収れんに向かうにつれ、利益を容易に得ることができる。

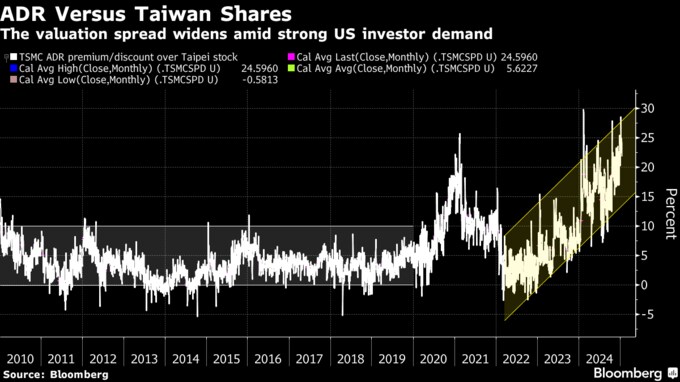

しかし、市場ウオッチャーによれば、問題はTSMCのADRと台湾株の差が縮小するどころか拡大していることだ。価格差は1月時点で平均25%と2009年以来の大きさとなっており、過去10年間の平均(6.4%)を上回る。

人工知能(AI)を巡る熱狂が収まる兆しを見せない中で、TSMCのADRは割安な台湾株を簡単に購入できない米国の投資家に人気となっている。

価格差が縮小すると想定したいヘッジファンドが懸念しているのは、ADRのプレミアムが極めて大きな水準に拡大しても、投資家がADRを買い続けることだ。

新光投信の劉坤錫会長は「プレミアムが必ずしも縮小するとは限らないため、この取引はかなりリスクが高いかもしれない」と指摘する。

TSMCは、米大型ハイテク株と比較して妥当なバリュエーションのため、グローバル株の投資家が保有すべきとされる有力なAI関連銘柄の一つ。

米オープンAIが22年に対話型AI「ChatGPT(チャットGPT)」を発表して以後、TSMCのADRは今月15日までに160%余り上昇。一方、台北市場に上場しているTSMC株の上昇率は120%弱にとどまっている。

原題:TSMC’s 25% Arbitrage Trade Is Too Dangerous for Hedge Funds(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.