(ブルームバーグ):日本企業による自社株買いの株価押し上げ効果が弱まっている。自社株買いが一般化して新鮮味が消える中、成長投資への資金振り向けを求める声も出ている。

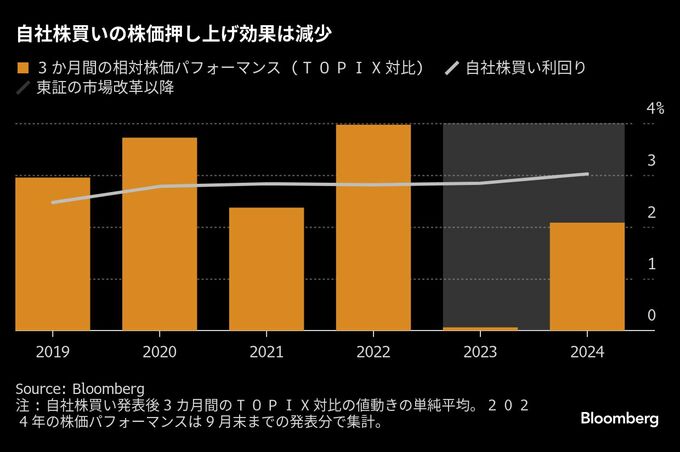

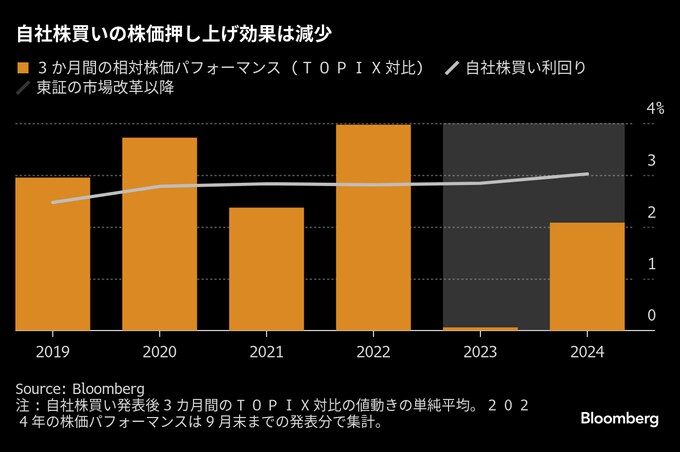

ブルームバーグがまとめたデータによると、2024年1-9月に自社株買いを表明した国内企業の株価は、発表後3カ月間に東証株価指数(TOPIX)を平均で2.12%ポイントアウトパフォームした。23年からは改善したが、19-22年との比較ではいずれの年をも下回った。

一方、昨年1年間の自社株買い枠設定は1369件と前の年から36%増え、20年比では倍増している。規模も膨らみ、時価総額に対する割合を示す「自社株買い利回り」も上昇したにもかかわらず、株価の反応は今ひとつだ。

ソシエテ・ジェネラル証券の斎藤勉マルチアセットストラテジストは、企業が自社株買いをし過ぎることで、将来の投資に使われるべき資金が枯渇してしまうリスクがあると指摘。「金利が上昇傾向にある中で、日本企業は将来の資金ニーズと拡大する資産をにらみながらバランスシートの最適化を図る必要があるだろう」と述べた。

ここ数年の日本株市場では、政府や東京証券取引所、アクティビスト(物言う株主)の主導でコーポレートガバナンス(企業統治)改革や資本コストの向上が重要な投資テーマとなった。そのため、1株当たり利益(EPS)や株主資本利益率(ROE)の上昇をもたらす自社株買いは、日本企業が株主重視の姿勢に転換した変化の象徴として好感されてきた。

だが、東証が上場企業に資本効率の改善を求めてからほぼ2年が過ぎ、投資家はROEの改善持続を求めるなど厳格化。ニッセイ基礎研究所の森下千鶴研究員は、株価上昇をもたらしたシグナリング効果やアナウンスメント効果が薄れている可能性があると述べた。また、自社株買いが企業価値に与える影響はそもそも理論的にはニュートラルともされている。

自社株買い枠の設定件数と金額は最高水準を更新し続けており、限界に接近している可能性も否定できない。昨年は、年間の純利益を上回る規模の自社株買いが中小型株を中心に100社以上に及んだことが一つのバロメーターとなり得る。今後もこのペースで自社株買いを続けられるのかと、「若干疑問符が付き始めているのではないか」と松井証券の窪田朋一郎シニアマーケットアナリストはみる。

それでも、TOPIXが2年連続で上昇した24年の日本株を需給面から見る限り、自社株買いが重要な役割を果たしたことは確かだ。事業法人の年間買越額は7兆8842億円と過去最高に達し、最大の買い主体となった。海外投資家がわずかな買い越し、個人や年金基金など国内勢が売り越しとなる中でその存在感は大きく、市場では25年も事法の高水準の買い越しが続くと予測されている。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.