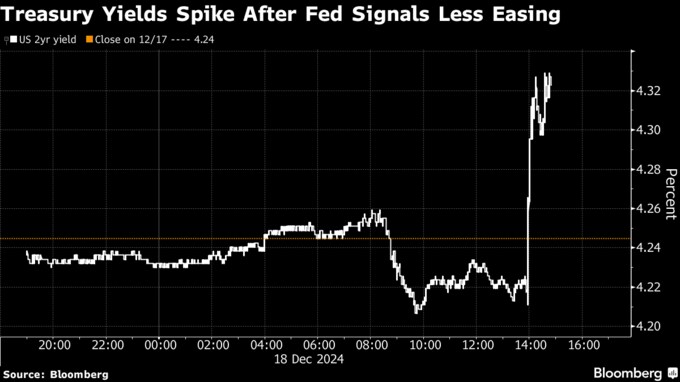

(ブルームバーグ):18日の米国債相場は急落。連邦公開市場委員会(FOMC)が同日までの2日間の定例会合後に公表した最新の四半期経済予測を受け、トレーダーの間で来年の利下げ予想が後退した。

米金融当局の政策変更に敏感な期間が短めの国債利回りは10ベーシスポイント(bp、1bp=0.01%)余り上昇し、数週間ぶりの高水準を付けた。

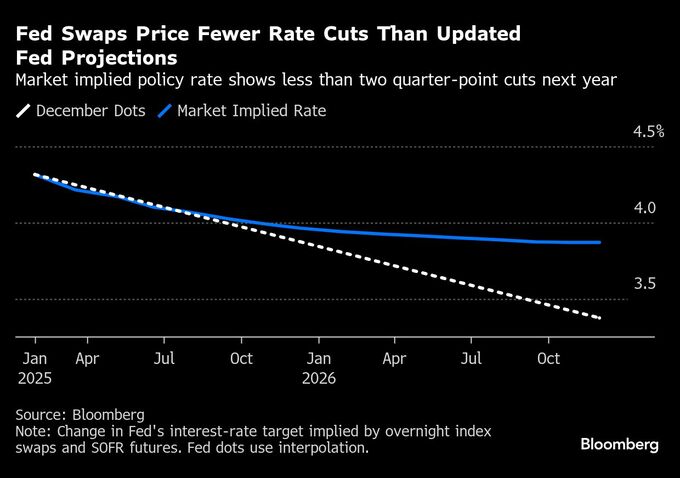

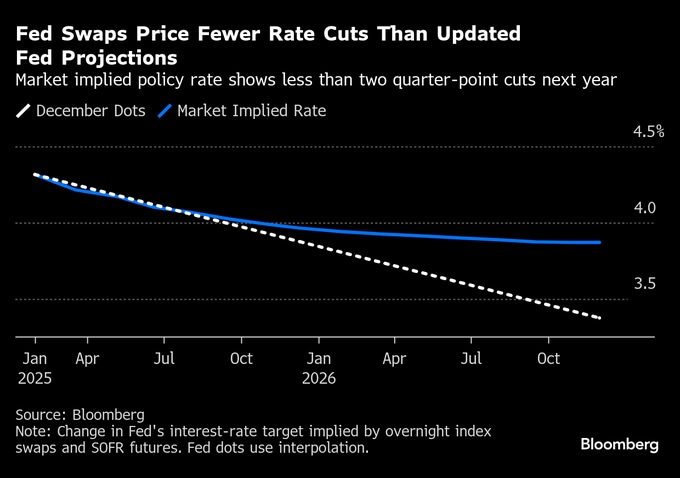

FOMCは3会合連続の利下げを決定したが、2025年に見込む利下げ回数は従来予想から減少し、引き下げペースを巡り当局者らが慎重姿勢を強めていることが示唆された。

JPモルガン・インベストメント・マネジメントのポートフォリオマネジャー、プリヤ・ミスラ氏は「これは米金融当局によるタカ派的な利下げだ」と話した。

四半期予測では中央値で、25年末までに0.25ポイントの利下げが2回実施されることが示唆されたが、スワップ市場ではさらに少ない回数の利下げが織り込まれた。

連邦準備制度理事会(FRB)のパウエル議長はFOMC会合後の記者会見で、「今回の行動により、われわれは政策金利をピーク時から1ポイント引き下げたことになり、現在の政策スタンスは顕著に景気抑制の度合いが弱まった」と指摘。「よって政策金利のさらなる調整を検討する上で、われわれはより慎重になることが可能だ」と述べた。

FOMC参加者による最新の四半期予測によると、フェデラルファンド(FF)金利の誘導目標レンジが25年末に中央値で3.75-4%、26年末には3.25-3.5%になるとの見通しが示された。いずれも9月時点より50bp高い水準だ。

景気の加速も減速も招かない中立金利の推計に相当する長期の政策金利見通しも、3%と前回の2.9%から引き上げた。

コロンビア・スレッドニードル・インベストメントのエド・アルフセイニ氏は「FOMCで議決権を持つ有意な数のメンバーが現行の政策を景気抑制的ともはや見なしていない」ことが、金利予測分布図(ドット・プロット)や関連する経済予測によって示唆されているとの見方を示した。

米国債市場では、2年債利回りが11bp上昇して4.35%となり、財務省短期証券(Tビル)3カ月物の利回りを23年3月以降で初めて上回った。一段と長期の国債利回りの上昇幅は相対的に小幅だったものの、指標の10年債利回りは約4.43%と9月半ばから約80bp上昇している。

最新の経済予測では、25年の経済成長率とインフレ率の見通しを9月時から引き上げた一方、失業率の予想は引き下げた。ただ、債券投資家はトランプ次期大統領が提唱する税制政策が成長とインフレの両方を刺激する可能性に留意している。

10月の米個人消費支出(PCE)総合価格指数は前年同月比で2.3%上昇した。20日に発表される11月のPCE総合価格指数は同2.5%上昇、変動の大きいエネルギーと食品を除くコア指数は同2.9%上昇が予想されている。

ウェリントン・マネジメントのポートフォリオマネジャー、ブリジ・クラナ氏は「国債利回りの上昇は、11月の米大統領選挙でのトランプ氏当選を受けて予想されていたことだ」とし、「インフレ率が現在の水準にとどまれば、米金融当局は来年、政策金利を据え置くだろう」とコメントした。

原題:Bonds Slump as Fed Gives Traders Reason to See Fewer 2025 Cuts(抜粋)

--取材協力:Ye Xie.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.