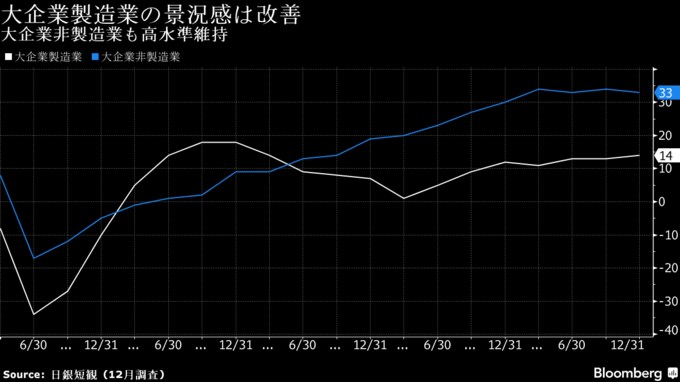

(ブルームバーグ):日本銀行が13日発表した12月の全国企業短期経済観測調査(短観)によると、大企業製造業の景況感は2四半期ぶりに改善した。日銀による追加利上げを支える材料になりそうだ。

大企業の景況感を示す業況判断指数(DI)は製造業がプラス14と9月調査(プラス13)から上昇した。日銀によると、改善業種からは堅調な設備投資関連需要や自動車生産の回復などが要因として指摘された。非製造業はプラス33と1ポイント低下したが高水準を維持した。先行きは製造業がプラス13、非製造業がプラス28を見込む。海外需要の伸び悩みや人手不足などが懸念材料に挙がっているという。

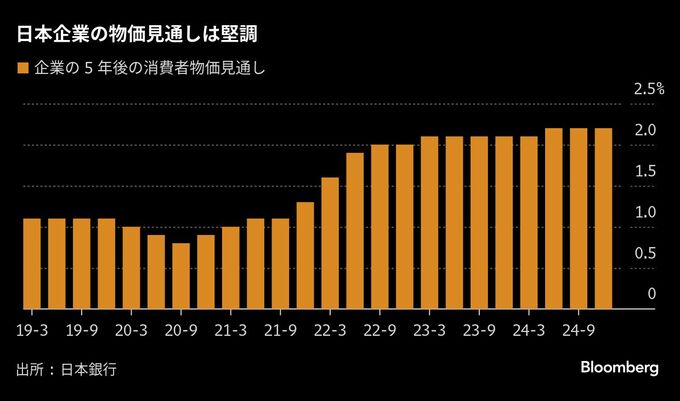

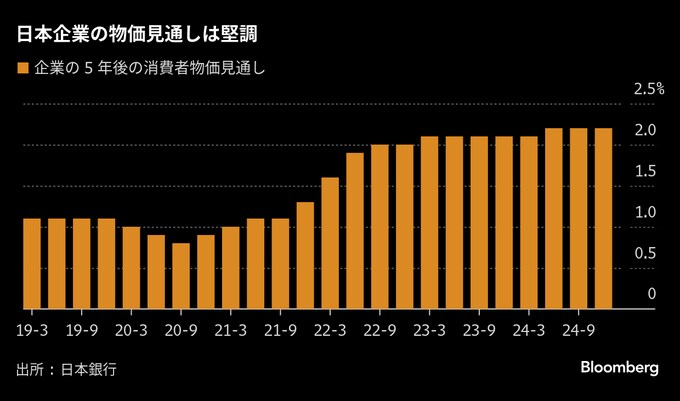

企業のインフレ期待を示す「企業の物価見通し」は、消費者物価指数(CPI)の前年比上昇率が平均で1年後2.4%、3年後2.3%、5年後2.2%と前回調査から変わらず。日銀は2%の物価安定目標の達成を判断する上で基調的な物価上昇率を重視しており、その要素の一つとなる予想物価上昇率は緩やかな上昇基調が維持された。

日銀の金融政策決定会合を18、19日に控えて、市場では短観への注目度が高まっていた。植田和男総裁は11月の講演後の質疑応答で、12月会合の結果を予測するのは困難とし、「それまでの期間に非常に多くのデータや情報が利用可能となる」と述べていた。短観の結果は日銀の経済・物価見通しに沿ったもので、追加利上げが間近に迫っているとの市場の見方をサポートする内容と言える。

楽天証券経済研究所の愛宕伸康チーフエコノミストは、企業の設備投資や物価見通しを見ても堅調に推移しているとし、「短観を見る限り、物価も経済も日銀の見方に沿ってオントラック(想定通り)で来ていると確認できる」と指摘。現在の環境を踏まえると、「12月に利上げをすべきだと思う」と語った。

短観によると、2024年度設備投資計画は全規模・全産業で前年度比9.7%増となり、9月調査から0.8ポイント上方修正された。日銀では過去平均並みの上方修正と説明している。

13日の東京外国為替市場の円相場は、短観発表を受けて円が若干買われた後、下落に転じ、一時1ドル=152円96銭を付けた。日銀による12月利上げ見送りの観測が根強いことが背景にある。発表前は152円50銭台で推移していた。

ブルームバーグが5-10日に実施したエコノミスト調査では、追加利上げの時期について52%が来年1月を予想。今月の44%との合計は96%に達した。複数の関係者によると、経済・物価は想定通りに推移しており、利上げは時間の問題と日銀は考えている。ただ、消費者物価の上昇に加速感が見られず、海外経済の不確実性も強まっている中で、追加利上げを急ぐ状況にはないと認識しているという。

大和総研の久後翔太郎シニアエコノミストは、急速な円安で企業の物価見通しが高まれば、追加利上げは「12月の可能性もあったが、今回の調査では見られていない」とした上で、1月予想を維持。販売価格判断と仕入価格判断の差から価格転嫁が進んでいることが確認できるとし、「物価の上昇メカニズムが引き続き機能していることが確認できる内容」とも述べた。

日銀の金融政策予想を反映するオーバーナイト・インデックス・スワップ(OIS) 市場では、足元で12月会合での0.25%利上げの織り込みが約16%で、1月会合は約58%となっている。

日銀の説明

- 業況判断DI、大企業・製造業の悪化企業からは海外需要の伸び悩みなどが指摘されている

- 大企業・製造業で先行き悪化を予想する企業は、主に海外需要の伸び悩みのほか、引き続き原材料・エネルギーコスト高を懸念。改善を予測する企業は、自動車生産とIT需要の回復を期待

- 大企業・非製造業の改善業種からは、価格転嫁の進展が要因として聞かれている。悪化業種は小売りや宿泊飲食を中心に人件費の上昇や人手不足などを指摘

- 大企業・非製造業の先行きはほとんどの業種が悪化、原材料価格・人件費の上昇への懸念が聞かれている

- 中小企業・非製造業の業況判断DIのプラス16は1991年8月調査のプラス21以来の高水準

- 雇用人員判断、中小企業・非製造業のマイナス48は83年5月の調査開始以来で最大の不足超幅を更新

- 回収基準日は11月27日、それまでに7割超が回答

(エコノミストのコメントや日銀の説明を追加して更新しました。更新前の記事は2本目のデックヘッドを訂正済みです)

--取材協力:野原良明、関根裕之.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.