ベトナムのキャパシティ不足が顕在化した場合、次の有力候補は?

このように、ベトナムでは今後の生産拡大が期待されるものの、その供給能力に限界があることには注意が必要である。

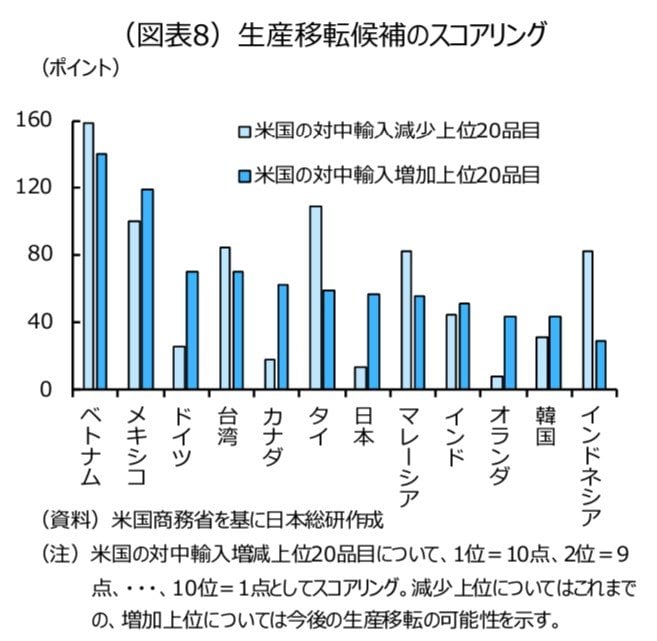

仮に、供給面の天井に到達してベトナムへの生産移転が一巡した場合、ベトナム以外の国・地域にとっては企業誘致のチャンスが生じると捉えることができよう。図表8では、米国による中国からの輸入増減上位20品目について、各国・地域からの輸入増加額の順位を採り、1位=10点、2位=9点、・・・、10位=1点として点数をつけた。これは生産移転の優位性に関するスコアとみなすことができる。中国からの輸入が減少している商品については、これまでの生産移転による恩恵をどの国が得たかを示している。一方、中国からの輸入が増加している商品については、今後、関税引き上げにより中国の競争力が失われ、どの国が生産移転の有力候補になるかという評価軸となる。

このスコアに基づけば、関税がさらに引き上げられた場合、アジアでは、台湾のほか、「チャイナ・プラスワン」としてもともと有力視されていたタイ、マレーシア、インドなどが電子機器を中心に生産移転の恩恵を受ける見通しである。その一方で、フィリピンやインドネシアは競争力のある商品が少なく、大きな期待はできないことが示される。また、先進国では、リチウムイオン電池や蓄電池部品において日本やドイツが競争力を持っており、生産移転の有力な候補といえる。これらの国では関連商品における製造拠点の国内回帰が政策的に推進される可能性がある。メキシコとカナダについても移転候補先であるものの、トランプ氏が就任初日に両国からのすべての輸入品に25%の関税を課すと宣言するなど、生産拠点としては不確実性が高く、有力な候補とは見込みにくくなっている。