11月米雇用統計は、第一印象はまずまずであったが、中身を見ると随所に問題を含んでいた。Fedは12月FOMCで3会合連続の利下げを講じた後、2025年は四半期に一度のペースに落とすと見込まれる。利下げの最終到達点は3.5%を見込むが、インフレ動向次第では9月FOMCにおいて3.75%まで利下げしたところで、利下げ打ち止めになる可能性も十分にある。

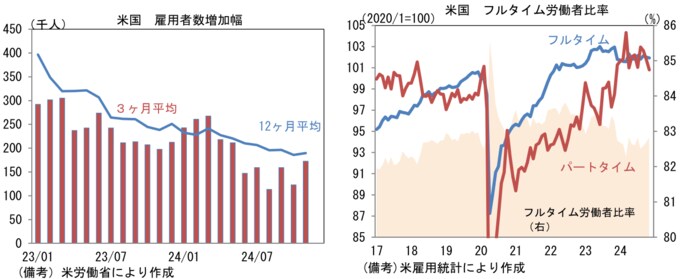

11 月の雇用者数は前月比+22.7万人となり、過去2か月分も合計+5.6万人分が上方修正された。3か月平均値は10月の+12.3万人から11 月は+17.3万人へと加速。業種別では教育・ヘルスケア(+7.9 万人)と政府部門(+3.3 万人)がけん引する構図が続いた。景気動向を必ずしも反映しないこの2業種で全体の約半数を占めており、労働需要の強さが誇張されている印象を受ける。

その他ではレジャー・ホスピタリティ(+5.3万人)、建設(+1.0万人)などが増加。ストライキ終了に伴い大幅な反転増加が期待されていた製造業は+2.2万人に留まり、過去2か月の▲6.6万人の減少を埋めるに至らなかった。その他では小売が▲2.8万人と2か月連続で減少、情報も±0.0万人と弱さが認められた。なお、家計調査基準の就業者数は▲35.5万人と2か月連続で減少し、弱さを露呈した。フルタイム、パートタイムが双方とも減少したが、パートタイム労働者の減少幅が大きかったため、結果的にフルタイム労働者比率は上昇。こうした雇用ミックスの改善により平均時給に上昇圧力がかかった。

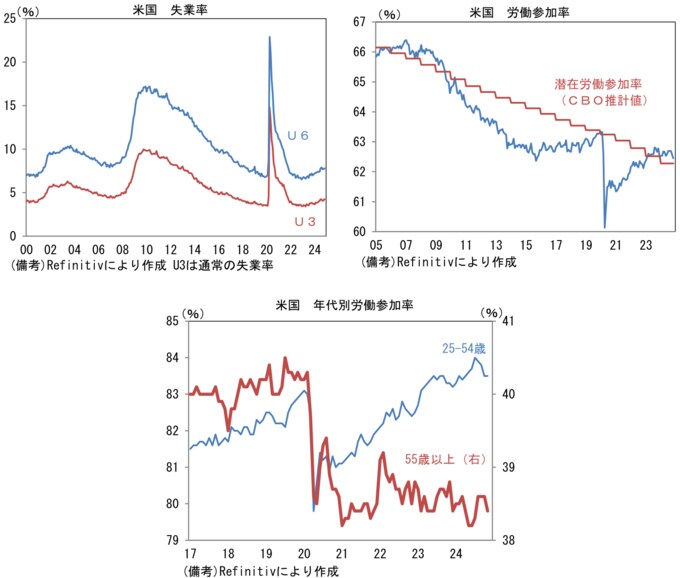

失業率は4.2%へと0.1%pt上昇。小数点3桁では 10月の4.145%から11月は4.246%の上昇であった。上述のとおり家計調査基準の就業者数が減少する中、失業者数は10月に+15.0万人となった後、11月も+16.1万人の増加となっており、弱さが目立ち始めている。新規失業保険申請件数やJOLTS統計の解雇率が低位で安定していることを踏まえると、こうした労働市場の軟化は新規採用の抑制によってもたらされている公算が大きい。

失業者を広義の尺度で捉えて算出するU6失業率、すなわちフルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす基準でみても7.8%へと0.1%pt 上昇しており、広範な尺度で弱さが認められた。この間、労働市場の厚みを示す労働参加率は低下傾向にある。11月の62.45%という水準はパンデミック発生後の「戻り高値」である 2023年8月(62.81%)を明確に下回る。潜在的に達成可能な水準(CBOによる推計値)は凌駕しているものの、55歳以上(38.6%→38.4)の労働参加率が一向に上向かない中、25-54 歳も83.5%となり頭打ち感を強めている。

なお労働参加率の低下(労働力人口の減少)は通常、失業率の低下要因となる。したがって失業率上昇と労働参加率低下が併存した11月の結果は「見た目以上に悪い」という評価が妥当になる。

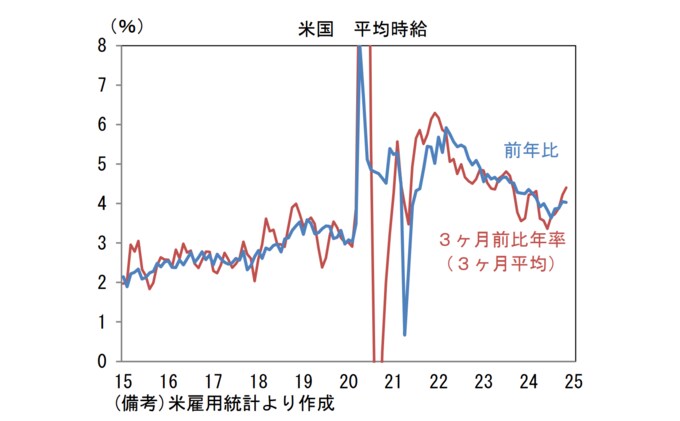

賃金由来のインフレの帰趨を読む上で重要な平均時給は前年比+4.0%(10月:+3.9%)で横ばい。もっとも、前月比では10月の+0.42%に続き11月も+0.37%と高い伸びが続き、瞬間風速を示す3か月前比年率は+4.50%(10月+4.76%)、同3か月平均は+4.40%(10月+4.22%)と再加速の気配が鮮明化している。

上述のようにフルタイム労働者比率の上昇により(個々人の賃金が著しく上がっている訳ではないのにもかかわらず)平均時給に上昇圧力がかかっているという事情はあるにせよ、賃金上昇圧力の残存を窺わせる数値であった。

ここへ来て自発的離職率の上昇(数値上昇は労働者が待遇改善を求めて転職活動をする勢いが強まっていることを示す)、CB消費者 サーベイにおける雇用判断DIの反発、中小企業調査の人件費計画の上昇傾向など、先行きの賃金上昇率加速を示唆するデータが増しつつあることも不気味である。

このように11月米雇用統計は、見た目はまずまずでも中身は良くない結果となった。もっとも金融市場参加者の視点からみれば「上々」の結果であったと言えるだろう。景気後退を一気に高めるほど弱くなく、Fedの利下げを正当化することで、金融市場の安定に貢献したと考えられる。

(※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一)