(ブルームバーグ):今夏以降、膠着(こうちゃく)感を強めてきた日本株浮上のきっかけになるのではないかと投資家の一部で期待されていた7-9月期の企業決算。だが、ふたを開けると予想外に低調で、米国のトランプ次期政権による関税発動の可能性や少数与党政権が招く国内政治の不安定化リスクも重なり、相場の救世主とはならなかった。

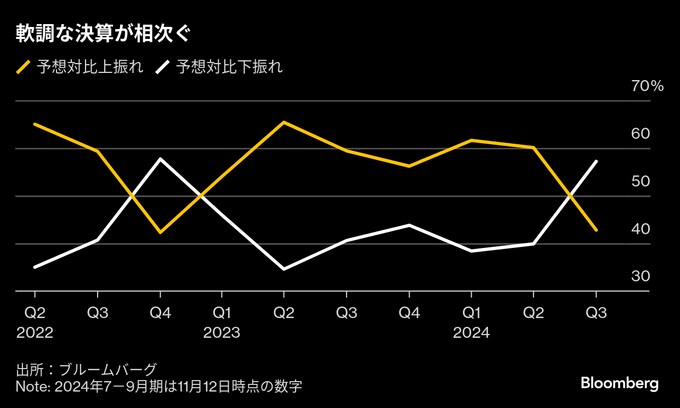

ブルームバーグのデータによると、東証株価指数(TOPIX)採用銘柄の8割近くが7-9月期の決算発表を終えた12日時点で、純利益がアナリストの予想を下回ったのは全体の58%だった。過去3年で最も高い水準だ。

UBS SuMi TRUSTウェルス・マネジメントの小林千紗日本株ストラテジストは、今回の四半期決算について「力強さに欠ける」と分析。今後への期待を高める内容ではなく、1株当たり利益(EPS)が上向きになる印象を与えるものでもなかったと述べた。

TOPIX銘柄の純利益は前年同期比5%減と、事前の増益予想を裏切る形となった。企業側が発表する通期の業績見通しも慎重姿勢が目立つ。岡三証券によると、通期の経常利益見通しを引き上げた企業は全体の約21%で、7-9月期決算における過去10年の平均(26%程度)を下回っている。

大きく足を引っ張るのは自動車セクターだ。多くの地域での需要低迷に加え、中国の電気自動車(EV)メーカーとの競争が激化。日産自動車は今期(2025年3月期)の営業利益計画を大幅に下方修正し、約7%の人員削減と約2割の生産能力削減など大幅なリストラ策の実施を迫られ、株価が急落した。

完成車メーカーのホンダやSUBARU、マツダ、部品メーカーのデンソーやアイシンなども業績の下方修正や予想対比の下振れで決算発表後に軒並み株価が下落。最大手のトヨタ自動車は7-9月期営業利益が前年同期比20%減少し、通期のグループ世界販売台数を引き下げたが、投資家の間では子会社関連費用を除けば悪くないとの見方もあり、株価は難を免れた。

自動車セクター以外でも、中国事業低迷の影響を受ける事例は少なくない。また、一部の企業では人件費や原材料費の上昇が利益を圧迫しているケースも出ており、今後アナリストの業績予想は下方修正含みだ。日本株の予想EPSは既に8月以降の円安修正などもあり、下落傾向。2020年以降に見られた改善トレンドが明らかに変調を来している。

三菱UFJモルガン・スタンレー証券の大西耕平上席投資戦略研究員は、今後の一段の業績悪化が予想されているわけではないが、トランプ次期米大統領の不確実性を踏まえると、日本企業は当面慎重な業績計画を立てることになると予想。「EPSの大幅な上昇や継続的な上昇は当面期待しにくい」との見方を示す。

自社株買いは最高水準

日本株にとって好材料がないわけでもない。企業の自社株買いは引き続き過去最高水準だ。ブルームバーグがまとめたデータによると、今年度の自社株買い設定枠は12日までに14兆7000億円と昨年同時期の倍以上のペースとなっている。大和アセットマネジメントの富樫賢介チーフストラテジストは「自社株買いは過去にないスケールとなっており、需給面での影響はじわじわ効いてくるだろう」と言う。

また、JPモルガン証券の西原里江チーフ日本株ストラテジストは、企業業績は見かけほど悪くないとの認識だ。一時的費用や為替の影響で経常利益や純利益は減少したものの、本業のもうけを示す営業利益は底堅いと見ている。

実際、業績が低調な割に足元の日本株は堅調に推移。「トランプラリー」の影響で為替市場では円安が進んでいるほか、米経済との関係性の深さやトランプ次期政権が導入を検討する関税の主な矛先は中国に向いており、相対的に被害は少ないとの読みがある。米大統領選後のTOPIXの上昇率は米S&P500種株価指数には及ばないが、欧州やアジア主要市場を上回っている。

とはいえ、今後米国のように企業業績の改善が伴わなければ、足元をすくわれるリスクはありそうだ。S&P500銘柄の今期業績は、全体の75%が予想を上回っている。T&Dアセットマネジメントの酒井祐輔シニア・トレーダーは、今回の決算シーズンでは同業種内の格差が広がっているのが特徴だと指摘。そうした状況で、「相場全体が上がるのは難しい」と述べた。

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.