(ブルームバーグ):ドナルド・トランプ氏の米大統領2期目就任に備える投資家は、2つのことを認識している。新政権が「MAGA(米国を再び偉大に)」のスローガンを強硬に推し進めようとすること、結果として極めて高い代償を伴う可能性があるということだ。

大統領選に勝利した共和党候補のトランプ氏は、経済成長を促進し、安い国外製品や労働力の流入から米国を守るため、関税や減税、移民取り締まり強化といった一連の新たな政策を打ち出す構えだ。トランプ氏の1期目も同様の政策が目玉となったが、当時は企業収益の好況期と重なった。これらの政策が今実施されれば、新型コロナウイルス禍の影響が残る中で沈静化に何年もかかったインフレスパイラルが再燃する恐れがある。

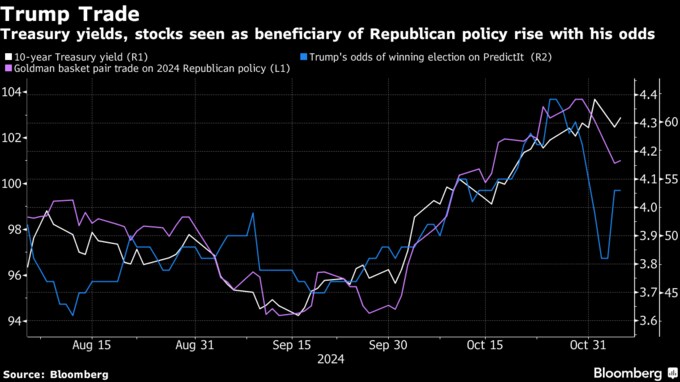

市場はトランプ氏勝利に対して、楽観と警戒感の両方を抱えながら反応した。6日の米株式相場は上昇し、S&P500種株価指数は一時2%余り値上がり。規制緩和や積極的な産業政策など、同氏が企業に有利な政策を掲げていることが背景にある。一方、債券市場では米10年債利回りが4.5%に向かって急上昇。トランプ政権下で財政赤字が膨張するとの懸念が広がっている。

利回りの上昇は、リスクテークの株高を圧迫する可能性がある。金利に敏感な株式に打撃を与え、企業の発行体や消費者による新たな資金調達の取り組みを難しくするためだ。

市場分析会社バイタル・ナレッジの創業者、アダム・クリサフルリ氏は「株式は今のところ追い風を受けているが、利回り動向を注視し続けることになる」と指摘。「米国債の下落が続けば、トランプ氏勝利に対する株式相場の盛り上がりが妨げられるだろう」と述べた。同氏はJPモルガン・チェースに10年余り勤務した経歴も持つ。

保護主義のリスクも高まっている。JPモルガンによれば、中国からの輸入品に対する関税を60%に引き上げるだけで、S&P500種構成企業の利益は1株あたり最大15ドル減少する可能性がある。2025年の収益増加分のほぼ半分が帳消しになる計算だ。トランプ氏の関税計画で最大限に当たる全輸入品に一律20%が実施された場合、米国内総生産(GDP)は0.8ポイント押し下げられ、中国だけが報復措置を取った場合でも今後数年に価格圧力が著しく高まると、ブルームバーグ・エコノミクスは予測している。

ドゥブラフコ・ラコスブハス氏らJPモルガンのストラテジストは「関税の大幅な引き上げは、現政権の政策から最も著しく逸脱するものであり、ボラティリティーを引き起こす最大要因となり得る」と今回の選挙結果が分かる前にリポートで指摘。「現在のマクロ環境は8年前と大きく異なる。当時は景気循環のサイクル半ばで、労働市場はそれほど逼迫(ひっぱく)しておらず、インフレも米金融当局の懸念事項ではなかった。成長促進政策1.0は実施しやすく、収益への影響も大きかった時代だ」と続けた。

トランプ政権1期目では、市場との不安定な関係が特徴だったが、特に金融政策や貿易政策における従来の慣習を打ち破ったことで、リスク資産が例外的な活況を呈した。トランプ氏の財政刺激的な姿勢も少なからず寄与した。

だが、今回は経済が健全なペースで拡大し、インフレが今のところは鈍化しつつあり、米金融当局も政策緩和モードにある。こうした中で、政府がどのように財政政策を推進し、短期的なソフトランディング観測に影響を与えるのかは、まだわからない。

ゴールドマン・サックス・グループのストラテジストによる9月の推計によると、トランプ氏が連邦法人税率を21%から15%に引き下げるという公約を実行すれば、S&P500種構成企業の収益は約4%増加する可能性がある。しかしこうした恩恵は、膨れ上がった財政赤字の結果として借り入れコストが上昇することで相殺される可能性が高いと、プリンシパル・アセット・マネジメントのチーフ・グローバル・ストラテジスト、シーマ・シャー氏は指摘する。

「株式バリュエーションが既にこれほど割高になっており、景気が減速する見通しの中、トランプ氏勝利後のさらなる利回り上昇は、いずれ市場センチメントへの試練となり得る」とシャー氏は話した。

原題:In Trump Markets, Big Question Is How Much ‘MAGA’ 2.0 Will Cost(抜粋)

--取材協力:Isabelle Lee.もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.