(ブルームバーグ):米国の若者が深刻な債務危機に直面している。「アメリカンドリーム」という言葉がむなしく響くほどだ。

Z世代とミレニアル世代の若者たちは経済的な道のりの重要な局面で、新型コロナウイルスのパンデミック(世界的大流行)と数十年ぶりの高インフレという厄介なワンツーパンチを食らった。

ニューヨーク連銀によると、18-29歳の若年層は現在、合わせて1兆1200億ドル(約170兆円)の負債を抱えている。これは、米国の消費者債務総額17兆8000億ドルの6.3%に過ぎないが、これから稼ぎを増やそうとする人々にとっては大きな負担だ。

こうした膨大な負債は、若い成人の間に広がる経済への悲観論を助長し、彼らの働き方やお金の使い方に変化をもたらしている。これは、若者たちの将来の経済状況だけでなく、米経済全体にも影響を及ぼす可能性がある重要な変化だ。

EYの文化洞察戦略リーダーでZ世代について研究しているマーシー・メリマン氏は「お金の問題だけではない。彼らが家を購入するかどうか、持ち家のために購入するもの、あるいは持つかどうか分からない家族のためのものなど、お金の周りにあるサイクル全体が関係している」と指摘し、「現在のインフラは、ジェネレーションZがもたらすアイデアや行動をサポートするように設計されていない」と述べた。

全米クレジットカウンセリング財団(NFCC)の会員担当上級副社長ブルース・マクレイリー氏によると、ある程度の負債を抱えることは、長期的には借り手にとって有益だという。

例えば、自動車購入資金の借り入れは就職の機会を広げるのに役立つし、学生ローンは大学を卒業すればより高い賃金を得ることに寄与する可能性がある。しかし、良い借金と悪い借金の間には紙一重の差しかなく、現代の若者たちは、抜け出すのが困難な負債の泥沼へと突き進んでいる。

なぜZ世代が負債に苦しむのか

若者たちは高額な家賃や大学の学費高騰、数十年ぶりの高インフレ、そしてコロナ禍による景気低迷など、経済的に厳しい状況に置かれている。

信用調査を手がけるトランスユニオンの金融サービス調査担当副社長ミシェル・ラネリ氏によれば、さらに悪いことに、これらの逆風は、大学を卒業したり、自分のアパートを借りたり、初めての家を購入したりするなど、重要な経済的節目を迎えようとしているZ世代やミレニアル世代の中でも「ジレンニアル世代」と呼ばれる若い世代に襲いかかっている。

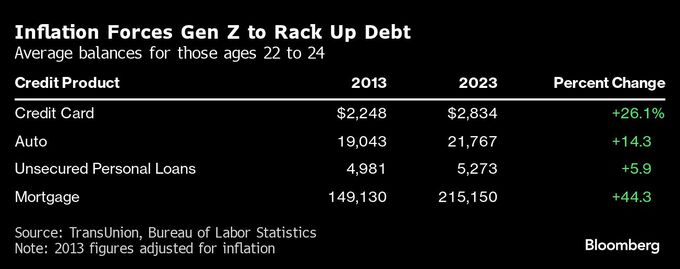

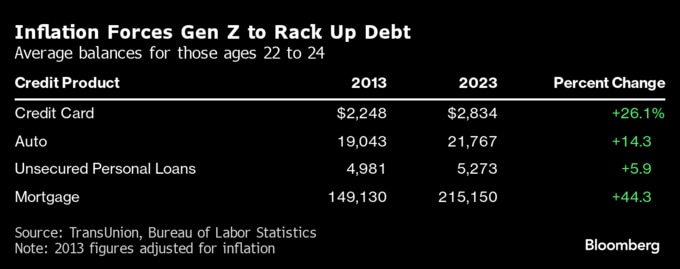

トランスユニオンによると、22-24歳のZ世代の消費者は、クレジットカードや住宅ローン、学生ローンなど多くの信用商品において、グレートリセッション(08年の金融危機をきっかけとする景気後退)期にミレニアル世代が同じ年齢だったころよりも高い負債水準と延滞率を示している。

実際、20代前半のクレジットカードの平均残高は23年には2834ドルだった。これは、13年にミレニアル世代が同じ年齢で抱えていた残高をインフレ調整後の金額で比較すると、26%多いことになる。さらに、カード金利が過去最高水準を記録しているため、膨れ上がった残高の返済はかつてないほどの水準に膨れ上がっている。

若年層にはまだ経済的に持ち直せる時間があるものの、現在のローンにどう対応するかによって、今後何年にもわたり影響が続く可能性があるとNFCCのマクレイリー氏は説明。

「高金利の債務を抱えることは、将来のために資金を蓄える妨げとなる」と指摘し、「もちろん、軌道修正することは可能だが、彼らが抜け出せるかどうか、あるいはどう抜け出すのかということを懸念している」と話した。

賃金の低迷

若い働き手は、上の世代よりも収入や貯蓄が少ない傾向にある。実際、トランスユニオンの調査によれば、同じ22-24歳でも、ミレニアル世代が同じ年齢のときに手にした収入はインフレ調整後で5万1852ドルだった。現在の22-24歳が働いて得る収入は4万5493ドルに過ぎない。

収入が少なく貯蓄も少ない若い世代は、そのギャップを埋めるためにクレジットカードを利用するようなっている。Z世代はどの世代よりも速いペースでクレジットカードの負債を増やしている。

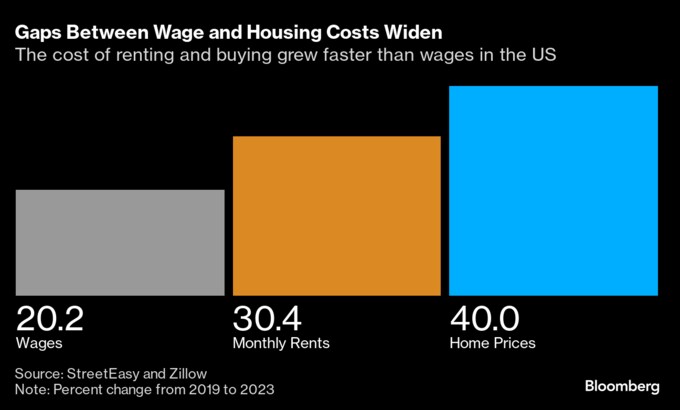

住宅費の急上昇

賃貸でも購入でも、この世代は住宅に関して恵まれていない。不動産会社ストリートイージーによると、パンデミック以降、米国の家賃は高値を更新し、19-23年に30%も上昇した。一方で、同期間の賃金上昇率は20%にとどまった。

労働者の給与に占める家賃が大きくなったことで、貯蓄に回せる稼ぎは減り、マイホームの購入や老後のための貯蓄など、他の目標を達成するための金銭面での努力が長引くことになる。

持ち家は一段と手に届きにくくなっている。19年9月から23年にかけ住宅は40%値上がりした。一方、住宅ローン金利は数十年ぶりの急ピッチで上昇した。

頭金を用意できたとしても、購入可能な住宅はほとんどない。リアルター・ドットコムは、米国では「手頃な価格」の住宅、つまり25万6000ドル未満の物件が32万戸不足していると推定している。

これは、平均的な米国人が手にする7万5000ドル程度の収入で買える価格帯だ。全米不動産業者協会(NAR)の住宅購入能力指数によれば、住宅価格の急上昇と高水準の借り入れコスト、供給不足という組み合わせにより、ここ数十年で最も買いにくい住宅市場となっている。

全米住宅建設業者協会の調査によると、実際には、米国の4世帯中3世帯以上が、中央値の価格帯に入る住宅を購入する余裕がないことが明らかになっている。

学生ローンの重荷

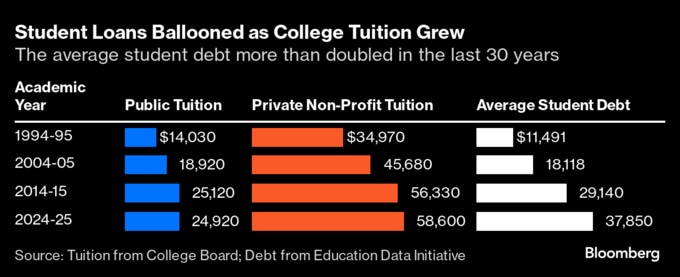

かつて大卒資格はより良い仕事や高い給与、経済的な安定を得るための「黄金のチケット」と見なされていた。しかし、大学にかかる費用が急上昇したことにより、そうしたメリットが失われつつある。

過去30年間で大学の学費は68%余りも上昇しており、授業料や手数料、食費、寮費などを含めると、24-25年度の公立4年制大学授業料は平均2万4920ドル、私立の非営利大学では5万8600ドルに上るとカレッジボードは伝えている。

つまり、全米トップクラスのエリート大学で4年間の学位を取得するには、合計で40万ドル近い費用がかかる計算になる。

こうしたコスト増大により、より多くの学生がさらに高額な学生ローンを組むことを余儀なくされている。

エデュケーション・データ・イニシアチブによれば、公私立を問わず、大卒生の約半数が平均約3万7850ドルのローンを抱え卒業。現在、約4200万人の米国人が連邦政府の学生ローンを借りている。

多くの人々にとって、学生ローンは価値ある投資だ。だが、特に生活費が上昇する中で、金銭的な負担は若者が豊かになることを難しくしている。

リベンジ消費

パンデミックから抜け出すと、誰もが散財に向かった。最終的にほとんどの消費者は支出を抑えたが、若い消費者は違った。

EYのメリマン氏によると、動画共有アプリ「TikTok(ティックトック)」に夢中で、ライフスタイルにこだわるZ世代の支出水準は高い。

物価高にもかかわらず、スターバックスに通いちょっとした自分への「ご褒美」を楽しみ、テイラー・スウィフトのコンサートチケットや欧州旅行といった小さなぜいたくにお金を使っている。

連邦準備制度によれば、ミレニアル世代とZ世代は、18年以降、それぞれ32%と17%も小売り支出を増やした。対照的に上の世代は小売り支出を減らしている。

予算が厳しくなると消費を控えると考えるのが普通だが、クレジット・カルマの調査によると、4分の1以上の人が経済的不確実性を理由に散財したと回答した。

これは、すなわち「ドゥームスペンディング(破滅的消費)」と呼ばれる現象の一部だ。こうした傾向は若い世代に限ったものではないが、若い世代に多く見られるとハミルトン大学のスティーブン・ウー教授(経済学)は述べている。

ニューヨーク連銀によると、Z世代のクレジットカード利用者の7人に1人ほどが限度額に達しており、多くの利用者が支払いを遅らせている。

新しいクレジットカード利用者は与信限度額が低い傾向にあるものの、若い世代は利用枠をより多く活用していることが分かっている。

トランスユニオンの調査によれば、20代における所得に対する債務の比率は23年に16%に達した。13年の同じ年齢層では12%弱だった。 若い世代の買い物客の中には、消費を控えるのではなく、代わりに新しい形態の与信に頼り購入資金を確保している人もいそうだ。

メリマン氏は「若い世代にとっては、この程度の支出はすでに確立された常識」だと分析。「自分たちが知らないような消費習慣にジェネレーションZが戻ることはないだろう」と語った。

原題:Why Young Americans Are Sinking Deeper Into Debt, Explained(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.