(ブルームバーグ):時価総額5兆円強のセブン&アイ・ホールディングス(HD)に対してカナダのコンビニエンスストア大手アリマンタシォン・クシュタールが提示した買収提案。その成否を分ける重要な鍵の一つを握るのは為替相場かもしれない。

一般的に為替変動が買収交渉に与える影響は軽微だ。しかし、相場が歴史的な円安から円高傾向に転じる中、巨額ディールとなれば話は変わってくる。7&iHDの時価総額は3日時点で5兆7000億円を超えており、実現すれば海外企業による日本企業の買収では過去最大規模となる可能性がある。

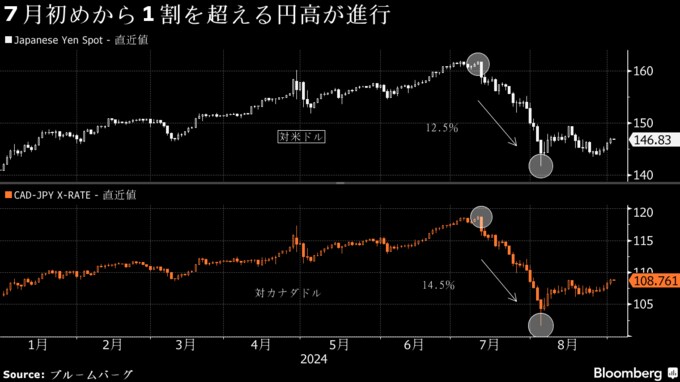

7月初めに対ドルで38年ぶり安値を付けた円相場はその後1カ月で12%超上昇し、対カナダドルでも17年ぶり安値から最大15%近く反発した。ストラテジストが相次いで円相場の見通しを引き上げる中、円高の進行は外貨ベースでの買収金額を押し上げる。

企業の合併・買収(M&A)の初期段階では、買収金額の算出で過去の類似買収事例を参考に、企業価値(EV)を本業利益を示すEBITDA(利払い・税金・減価償却・償却控除前利益)で割った値、いわゆる簡易買収倍率を活用する手法が使われることがある。買収コストを何年で回収できるかを大まかに判断する材料にもなる。

ブルームバーグデータによると、クシュタールがコンビニ大手に実施した直近の主要大型買収は2017年の米CSTブランズで、買収直前当時の簡易買収倍率は12.1だった。今回の7&iHDに対する買収提案の詳細は不明だが、仮にクシュタールが同倍率で7&iHDを評価した場合、同社のEBITDA(5月末時点で1兆400億円)を掛け合わせて純負債(2兆7600億円)を差し引いた想定買収額は9兆8000億円に上る。

これは現行株価に約70%のプレミアムを上乗せした水準で、現在の為替レート(1加ドル=108円30銭)で換算すると約905億加ドルとなる。仮にここから10%円高・加ドル安が進めば、クシュタールにとっては約1000億加ドルの買い物となる。

企業再生アドバイザリー会社アシストの平井宏治代表取締役は、「買収コストは何年で投資回収できるかという点で非常に重要な要素」だとし、円高が進めばハードルが高くなると指摘する。株式調査会社ライトストリーム・リサーチのアナリスト、加藤ミオ氏もクシュタールは保有現金が少なく、円高傾向はディール成立上の高い壁になり得るとの見方を示す。

買収資金を円で調達すれば、為替変動の影響を回避することは可能だ。メガバンク出身でM&Aとコーポレートファイナンスが専門の早稲田大学大学院経営管理研究科の鈴木一功教授は、クシュタールが巨額の円を調達するために邦銀に融資を求めるシナリオを想定する。ただ、7&iHDが提案を拒んで合意なき買収に発展した場合、「メガバンクはレピュテーションリスクを気にするので、難しい点もある」とみる。

一方、アシストの平井氏は、円高をてこに7&iHDがクシュタールに対して買収を逆提案する「パックマン・ディフェンス」が起きる可能性もあると指摘。今後の円相場の動向次第でクシュタールにとって買収の逆転劇に発展するリスクがあるとみている。

7&iHDの広報担当者はブルームバーグの取材に対してコメントを差し控えるとした。クシュタールにもコメントを求めたが、現時点では得られていない。

クシュタールは現地時間4日、四半期決算を発表する予定。ここで7&iHDへの買収提案についての言及があるか注目が集まっている。

(11 段落にクシュタールの4日の決算発表について追記します)

--取材協力:間一生、吉田昂、Mathieu Dion.

もっと読むにはこちら bloomberg.co.jp

©2024 Bloomberg L.P.