選択を迫られる「フリーランス」

東北税理士会専務理事 桑畑弘道税理士:

「基本的には、ご商売されている方(買い手)が、取引先がどんな方たちなのかを確認する必要があると思います。(買い手が)商売されている方や経営をされている方はインボイスの登録を検討するべきだと思います。逆に一般消費者を対象にしていたら、それほどでもないかもしれない」

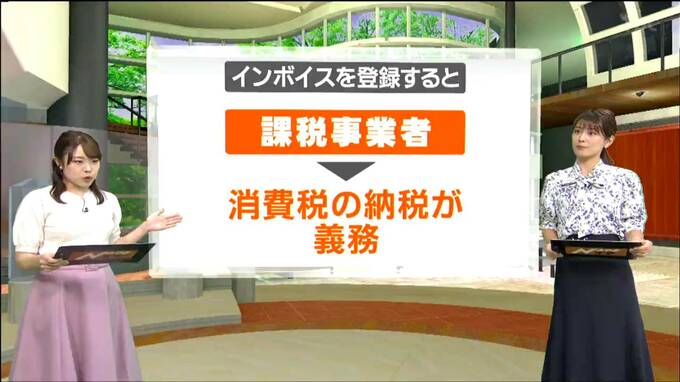

インボイス制度の登録自体は任意ですが、登録されると消費税の課税事業者として申告・納税の義務が生じます。

制度開始を前に特に選択を迫られているのが、「フリーランス」の立場などで働く小規模事業者です。フリーランスの声優がインボイスで大変になると訴えていますが、それはどうしてなのでしょうか。

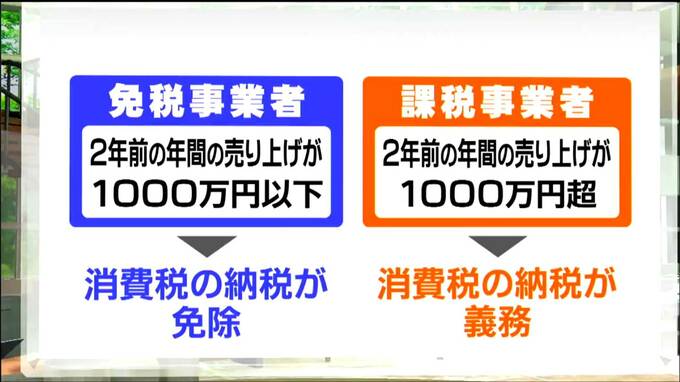

課税事業者に対し、年間の売り上げが1000万円以下の人は、免税事業者と呼ばれ、取引における消費税の納税が免除されています。買い手から支払われた消費税を収めなくても許されていて、いわゆる「益税」と呼ばれ条件を満たすフリーランスなどは、納税を免除されていました。

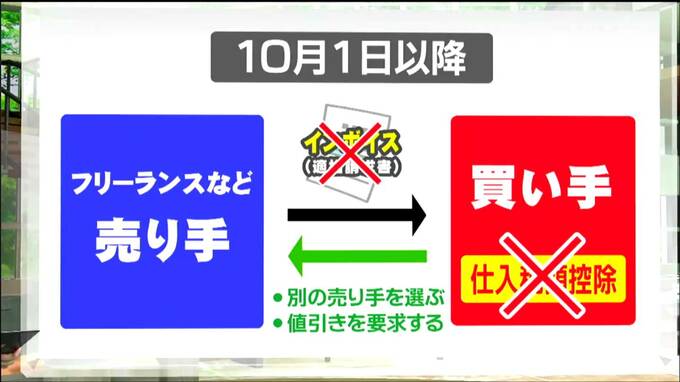

しかし、10月1日以降、売り手が課税事業者となりインボイスを発行しないと、買い手が、仕入税額控除を受けられないため、別の売り手を選んだり、値引きを要求されたりする可能性があるといいます。

売り手であるフリーランスの人などはインボイスを発行すると納税の負担が増え収入が減る可能性があります。実際にフリーランスで働く人を取材しました。