震源地アメリカでは地域銀行から預金流出止まらず…次回以降の利上げは?

アメリカ全体の預金残高の推移を見ると、2022年1月から比べると最近急減しており、日本円で約73兆円減っている。

――中小の金融機関で見ると、この1週間だけでも約15兆円減っている。なぜこのように大量の預金が減っているのか。

慶応義塾大学 白井さゆり教授:

いろいろな理由があると思います。例えば2020年のコロナ感染症危機があって、その時に大量に中央銀行がお金を供給したので、金余りの中で巣ごもり需要ということでテクノロジー関係の収益が非常に上がりました。ベンチャーキャピタルのお金も集まっていて、そういったお金がシリコンバレー銀行などに預金されていたのです。その時には貸し出しが多くなかったので、国債とかで持っていた。しかし、テクノロジー企業が業績不振になって、そんなに資金需要もないし、預金も流出する。そして、こういった預金が他のMMFの方に移っているなど、いろいろな要因があった。そこに金利のリスクに対処していなかったから、今回の問題が起きていると思います。

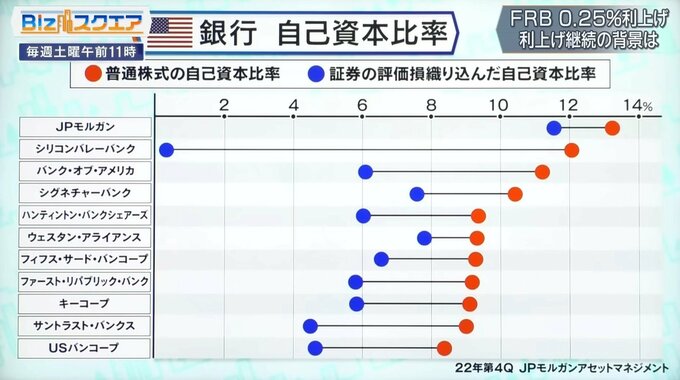

金融機関が大量に国債や住宅担保証券を買ったりしていた。それが短期金利の利上げによって時価が下がって評価損を織り込むようになった。破綻したシリコンバレーバンクは評価損を織り込むと自己資本がほとんどない状態になってしまうということで狙い撃ちにされた。

――他の金融機関も評価損を計上すると大きく自己資本比率が下がってしまうという実態が起きているのか。

慶応義塾大学 白井さゆり教授:

JPモルガンのような大きな銀行とそうではない地域銀行は大きく問題が違います。大手は国債をトレーディングしていて、そういった形で持っている国債は全部時価評価されているので、透明度が高いわけです。ところが、ほとんどの地域銀行はそういうトレーディングはしていませんから、国債などを満期保有していますので、時価評価していないわけです。ですから、評価損という形で大きく出てきてしまっている。地域銀行が時価評価をしていないので、ややわかりにくいところが懸念となって預金流出になっているのです。

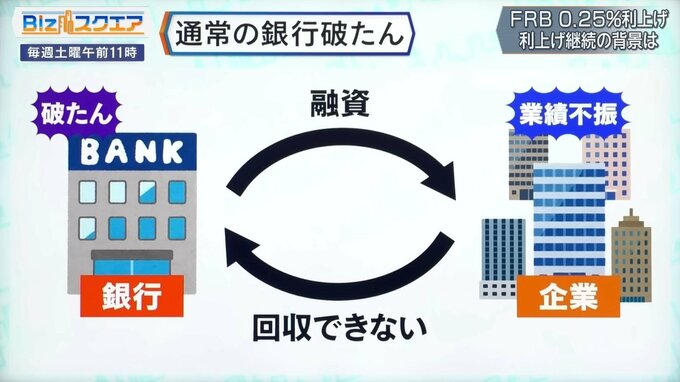

今までの銀行破綻は、貸している先の経営が悪くなって融資が回収できなくなって銀行に波及するというものだった。だから、景気が悪い時、どちらかというとデフレの時に起きている。

――今回は景気も悪くないしインフレだ。貸し先も傷んでいない。破綻したというのは金融規制や監督のあり方に問題があったということか。

慶応義塾大学 白井さゆり教授:

バーゼル金融規制のもとで国債の信用リスクはゼロですから、非常に安全だということになっていて持つことが有利だったわけです。金利リスクについては、取引しているものに関しては時価評価するけれども、満期保有で持っているものについては安全なので評価しなくて済みます。しかし、急激にアメリカが利上げをしている結果、国債の価値が下がりました。預金が流出している時には長期の国債を持たない方がいいわけです。もっと短期の国債に変えるべきだったのに、そこのリスクヘッジをしなかったという経営者のミスがあります。

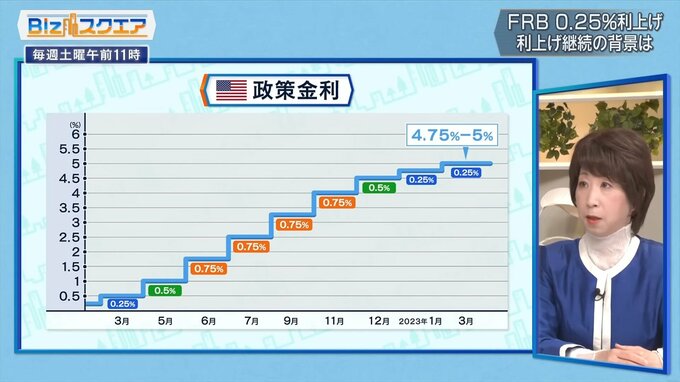

そうした中でFRBが利上げをした。インフレ退治の時は利上げをしなければいけないが、金融システム不安を落ち着かせるためには普通は利下げをして金融の緩和をしなければいけない。

――悩める中で今回は0.25の利上げをした。この判断をどう評価するか。

慶応義塾大学 白井さゆり教授:

もちろんインフレから見れば利上げです。3月の初めに0.5%の利上げをするということを示唆していたわけです。それをゼロにしてしまうということは、それほど金融不安が深刻なのかというメッセージを送ってしまうことになるので、少し減らして0.25%の利上げをする必要があったと思います。

――次の利上げは難しいのか。

慶応義塾大学 白井さゆり教授:

今のような不安が続いていると、利上げはもうしばらくやらないと思います。

――それは金融不安自体が世の中の貸し出しや消費を抑えたりする効果があるからか。

慶応義塾大学 白井さゆり教授:

アメリカでは中小企業や商業不動産はほとんど地域銀行が貸しているので、ここでうまく問題を抑えていかないと貸し渋りになってアメリカの経済が本当に景気後退に陥るリスクが今高くなっています。

景気が一気に悪くなるというリスクも見ながらハンドリングしていかなければいけない。米経済はますます難しい局面に入ってきた。

(BS-TBS『Bizスクエア』 3月25日放送より)