植田氏の使命は「異次元緩和」を「普通の緩和」に戻すこと

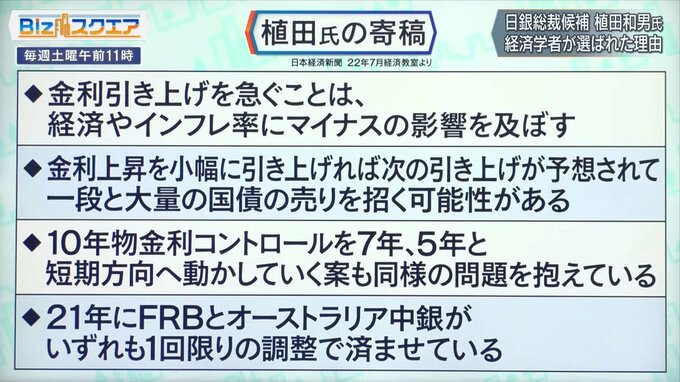

2022年7月の日経新聞への寄稿の内容を見ると、「金利上昇を小幅に引き上げれば次の引き上げが予想されて国債の大量売りを招くので、これは微調整が効かない」としている。

ーー他の国はやったがみんな1回限りということで、本心は一発と。しかし、いきなりをこれやって長期金利が跳ね上がってしまうと大変なことになる。

東短リサーチ 加藤出氏:

そこは避けたいでしょうね。10年金利は1%ぐらいまでは許容範囲なのではないかと推測します。1.5や2に跳ね上がっていくのはなんとか抑えたいでしょうから、固定はやめても今後も年に数十兆円規模ぐらいは国債を買っていくような方針を示して、当初は金利が暴れないように移行期はおおよそこの辺でいてくださいというようなリファレンスレートのようなものもいろいろ合わせ技にしながら、ただ全体としてはまた量的緩和的な政策に一旦戻るのではないかなと予想します。

黒田総裁の緩和の経緯が、最初は量をドカンと資金供給、国債をドカンと買うというのからそれが行き詰まったらマイナス金利、マイナス金利だけでもやはり行き詰まって10年金利の固定ときたわけですが、それを順番にたどって戻っていくという可能性はあると思います。

ーー異次元緩和を普通の緩和に戻す過程として、まず長期金利固定をやめ、次にマイナス金利をゼロ金利に戻すのか。

東短リサーチ 加藤出氏:

植田氏は長期金利固定をやめるのにはどうも慎重っぽいですから、年内あるかどうか。そこは海外経済や国内のインフレの状況を見ながらだと思います。ただ最近、アメリカ経済が意外に強いということ、また国内の春以降のインフレも結構強そうだという感じもあるので、年内にマイナス金利解除でゼロ金利に戻るというのはあり得るのではないかなと思います。

ーーアメリカの景気が悪くなってきて利下げに転じると、日本もやりにくいだろうが、今環境がいいということだ。マイナスをゼロにするというだけで、0を0.25や0.5にするというイメージはないのか。

東短リサーチ 加藤出氏:

そこに行く前に一旦世界経済が減速してくるでしょうから、ゼロ金利から引き上げていくというのは次の世界経済の拡大局面。となるとしばらく先で、10年金利の固定をやめて、しかし国債はある程度買っていく。マイナス金利はやめるがゼロ金利だとすると、まだまだかなりの緩和策で、1年以上前のFRBの出口政策のスタートの時がそのぐらいだったわけですから。

ーーただマイナスをゼロにすると言っても利上げは利上げなので、環境が整わないとできない。日本固有の事情を見るとやはり物価や賃上げが好循環的な動きを見せてくるということが必要になるか。

東短リサーチ 加藤出氏:

基本はですね。ただ一方でマイナス金利政策の元々の意図が、事実上は円安誘導が本音の政策ですから。円安誘導のための政策をやっていれば国内物価は不必要に上がりすぎてしまうという面もあって、それが消費に打撃を及ぼすようであれば、せめてマイナス金利くらいは修正する必要があるということになってくる可能性もあるでしょう。ただ、先行きどのぐらい金利を上げていくのか、あるいはさらにもっと先、国債の買い入れを減らしていくというフェーズに行くには、いろいろ説明しないといけないということはあるでしょう。

ーー異次元緩和を普通の緩和にするというのが植田日銀の歴史的な使命だろう。普通の緩和に行くまでにはたくさんハードルがあり、「長期金利コントロール」や「マイナス金利」を乗り越えても、国債の買い入れを減らしていくのは大変なことだ。

東短リサーチ 加藤出氏:

植田氏が日経新聞で言っていたように、戦後1951年にFRBが国債の買い支えをやめたということがあったのですが、あの時FRBがやめることができたのは、戦後軍事費が減ってアメリカの財政支出が急激に減りましたから。一方、景気拡大で税収も増えたということで国債をFRBが買い支えなくてもよくなったのです。今方向は全然逆ですから、国債の買い入れを減らす、あるいは止める、さらに今FRBがやっているような国債の保有高を減らしていくというようなフェーズはなかなか見えてきません。

日銀が国債を大量買い入れしているという裏側には、国が大量に国債を発行しているということがセットであるので、そちらが減らない限り簡単なことではない。岸田首相はアベノミクスを継承するかどうかは植田氏が判断することだと丸投げのような言い方をした。全体として政府日銀がどう考えるのかということをきちんと検討していかないといけないフェーズに入ってくる。

(BS-TBS『Bizスクエア』 2月18日放送より)