■2023年の為替市場のキーワードは?

――2023年の為替市場を考えていく上で一番大事なことは何なのか。植野氏のキーワードは「令和のドル円」だ。

三菱UFJモルガン・スタンレー証券 植野大作氏:

昭和、平成のドル円は日本が恒常的な貿易収支の黒字体質をキープしていて、先進国らしい金利がしっかりついていた時代だったと思います。成長期待もそれなりにありました。令和のドル円は人口減少で国内市場の成長期待がすごく低く、グローバルに見ても世界で一番金利が低い国。貿易収支の赤字体質も定着していますから、令和の時代はもう100円割れとかいう派手な円高は見られない時代が来ているという意味でこれを選びました。

――瀬良氏のキーワードは「中銀のジレンマ」。「政策」ではなく「ジレンマ」というのは?

三井住友信託銀行 瀬良礼子氏:

アメリカなどを見ているとインフレ率は一応ピークアウトしましたが、中銀目標の2%よりもだいぶ高いところにある中で失業率が上がってくるような状況。インフレが高すぎるので利下げもできない。でも失業率が上がってくるので雇用を守りたい。どっちにするのだということで身動き取れなくなる可能性がある。本来ならば利下げをするべきタイミングを逃してしまう可能性もあるのではないかなと。

――FRBのパウエル議長にとっては予想を外した挙句に動けなくなるという恐ろしい時代でもある。

三井住友信託銀行 瀬良礼子氏:

2022年は非常にいい時代だったのだと思います。とにかくインフレと言っておけば利上げができるいい環境だったのですが、その環境はもう終わったのではないかと見ています。

――花生氏のキーワードは「市場を左右する『非経済的要因』」だ。

バルタリサーチ 花生浩介氏:

地政学リスクとか経済安保的なイメージが前面に出ると、仮にウクライナ情勢が和平の方向に向かって動き出すと、相場は一変すると思います。

――グローバル化の時代という経済的要因だけを市場で考えていれば物事が納得できた時代とは変わったということか。

バルタリサーチ 花生浩介氏:

端的に言えばグローバルサプライチェーンをベースにしたコストが安い世界が踊り場に来たことだけは間違いないと思います。

――歴史の転換点にいると思えば、山田氏の「通貨の信認」という言葉の重みを感じる。

バンク・オブ・アメリカ 山田修輔氏:

これまでの日本の経済政策を考えると、財政赤字を金融緩和によってまかなって経済を運営してきたと。世界的にインフレが低い時代は(金融緩和が)持続的だったのですが、世界的にインフレが上がってくると各国が金融引き締めを行うので、自国だけ金融緩和を続けると通貨安という形で弊害が出てくるのです。逆に財政が悪化し切った国が利上げしようとすると、今度は政府の借り換えコストが上がってくるので、これも通貨の信認の低下につながってしまうと思います。

――「円の信認」とはせず「通貨の信認」としたのは、ドルやユーロも同じような危機があるということか。

バンク・オブ・アメリカ 山田修輔氏:

アメリカの財政も相当悪化しています。2022年は金利差でドルが買われましたが、下手をするとドル安につながるような財政状況ではありますし、そういう意味では円だけではなく全体的に主要国の通貨が実物資産に対して価値を失っていくリスクが2022年は認識されたと思います。

■米国のインフレは?日銀の政策転換は?

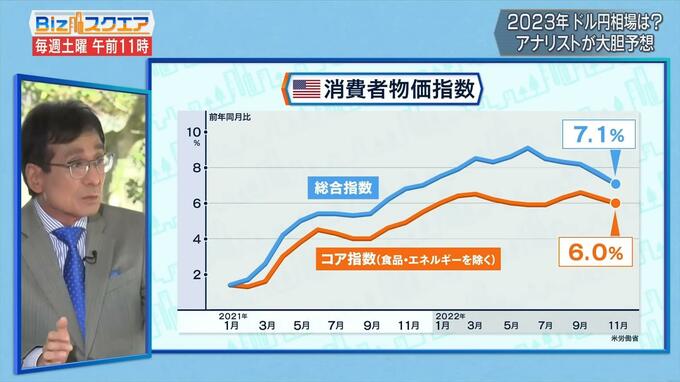

――2023年の相場を読む上ではアメリカのインフレが落ち着くかどうかが大事だ。インフレは2%に戻ってくるだろうか。

三菱UFJモルガン・スタンレー証券 植野大作氏:

非常に微妙だと思います。今はみんな5%ぐらいまで利上げしたらさすがにアメリカ経済は悪くなって利下げに転じる局面があると思っているのが、アメリカ経済がかなり粘り腰で全然景気が悪くならないし、インフレも下がってこないとなると、ターミナルレート(政策金利の最終到達水準)は6%以上という世界を織り込みに行くような状況になる。そうなると意外にまたドル高トレンド大復活がありえない話ではないので、リスクシナリオとしては要警戒だと思います。

――FRBも建前上は物価目標2%を目指しているが、2%ではなく3%、4%になる可能性もあるのか。

バルタリサーチ 花生浩介氏:

可能性はともかくとして実態に合っていない気がします。インフレターゲット2%というのは今まで何とかしてそこに持ち上げるという水準だったと思うのですが、これからはそこに押し下げるというイメージで、その押し下げが2%まで行かないのではないかというストーリー。そもそも標準的なインフレターゲットの意味合いが変わってきています。今賃上げが2%に行かないのでまだ利上げができないと言っていますが、仮にインフレ率が1%もしくはもっと低く、賃上げが3%だとしたら、日銀は利上げすると思います。インフレターゲットを中銀の政策目標にするというのが、その存在意義が問われているような感じもします。

――もう一つの大きな焦点は、日銀がいつ政策転換を鮮明にするかということだ。

バンク・オブ・アメリカ 山田修輔氏:

今の日銀政策を考えると、不確実性が非常に大きくなってしまったというのは事実だと思います。しないと言っていた利上げを12月にしてしまったので、日銀がどういう考え方で金融政策を行っているかが非常に不透明になった。イールドカーブ(債権の利回りと償還期間との相関性)の上限を少し上げただけでもかなり株安になり、円も相当円高方向に行きました。断続的に利上げしていくとなれば、金融市場への影響はかなり甚大になると思うので、今年は日銀は動かないのではないかと考えています。

――長期金利を0.25からわずか0.5に上げただけで大きなショックが走った。日銀が異次元緩和を転換したら大変なことになるということか。

三井住友信託銀行 瀬良礼子氏:

まさにレジュームチェンジ(金融政策の転換)の話だと思います。今まで我々は日銀は変わらないという枠組みの中でいろいろ考えてきましたが、それが変わるということは経済の動き方自体が大きく変動していくということになるので、経済の動きがギクシャクする方向に行くのではないかなと。

――今まで我々は金利がゼロの世界に何十年も生きてきた。金利が0.1でも0.25でもつくようになると、世の中はガラッと変わってしまうのか。

バルタリサーチ 花生浩介氏:

金利水準が動くことに対する準備ができてないということはあると思います。円安は今までいい円安だったということでしたが、インフレになって貿易赤字になると円安は悪いものだということも含めて、いろんな意味で相場の捉え方が変わってきたと思いますし、その落ち着きどころを模索しながら今年動くという意味で言うと非常に不安定な相場展開になることは避けられないと思います。

2023年も波乱が続く1年になりそうだ。

(BS-TBS『Bizスクエア』 1月7日放送より)