■確認すべき“年収の壁” 収入増やすためどう働く?

山内キャスター:

パートやアルバイトを始めようと考えている方、10月から色々と制度が変わるので注意が必要です。ファイナンシャルプランナーの塚越菜々子さんに聞きました。

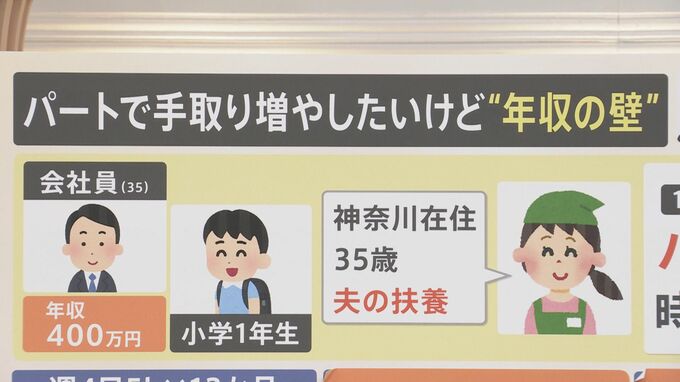

【モデルケース】

『会社員の35歳の夫は額面で年収400万円、小学1年生の子どもが1人。神奈川県在住で35歳の奥様は夫の扶養に入っているが、10月からは時給1100円の店でパートをすることにした。』

では一体どのような家計になっていくのでしょうか。

(1)年収105万円

週4日5時間×12か月(年収105万円)

▼雇用保険:5250円

▼所得税:700円

▼住民税:1万600円

▼手取り月平均:約8万6120円(年間103万3450円)

例えば、週4日5時間のシフトに入りました。これで1年間働くと年収は105万円になります。この105万円が1つのポイント。ただ、ここから雇用保険、所得税、住民税が引かれるので、月の家計にすると手取りは8万6120円です。月8万円増えるというのはとても嬉しいことですよね。

ただ、この年収105万円からたった1万円多くなっただけで、大きく差が出ます。それが“年収106万円の壁”です。この1万円の差、時間にすると毎月1時間だけ多くシフトに入ることになります。そうなると雇用保険、所得税、住民税までは同じようにかかりますが、健康保険と厚生年金を支払う必要性が出てきます。

(2)年収106万円

週4日5時間×12か月+月1時間(年収106万円)

▼雇用保険:5300円

▼所得税:0円

▼住民税:5000円

▼健康保険:5万2008円

▼厚生年金:9万6624円

▼手取り月平均:約7万5090円(年間90万1068円)

そうなると手取りの月平均で7万5090円。1か月で1万円減りました。年にすると13万円マイナスの90万1068円。100万円を大きく割ってしまうんです。この1万円の差がとても大きいということを確認してほしいです。

さらにもう1つ“130万円の壁”というものがあります。この女性が年収130万円働くためには、1日シフトを増やして週5日5時間勤務にしました。そうすると、年収130万円を超えますが、配偶者の社会保険扶養から外れることになります。

(3)年収130万円

週5日5時間×12か月(年収130万円)

▼雇用保険:6500円

▼所得税:3900円

▼住民税:1万5100円

▼健康保険:6万5010円

▼厚生年金:12万780円

▼手取り月平均:約9万730円(年間108万8710円)

引かれるのは130万円から雇用保険、所得税、住民税、そして健康保険と厚生年金が、106万円の時よりぐっと増えます。夫の扶養から外れたので、この社会保険料は自分で多く払わなければいけないことになります。月の手取りは約9万730円。年間では108万円の収入プラスということになります。

井上貴博キャスター:

保険や年金に関しては非正規・正規の差を埋めようというのは仕方ないところがあると思うんですけど、もう少し国全体として子育て世代に手厚い予算配分ができないものかなと感じてしまうんですが。

森永氏:

そうですね。本当に今、共働き世帯が非常に増えていますから年収の壁を撤廃するとか改定する取り組みも必要だと思いますし、物価高対策は「住民税非課税世帯に」ということになってますが、それ以外の世帯だって物価高に困っているわけですから、そこの対象を広げるなど政府にもうちょっと積極的な支援をしてほしいと思います。