アメリカが「9月利下げ」を強く示唆 日本は「円高・金利上昇」…今後は!?

FRB(連邦準備制度理事会) パウエル議長:

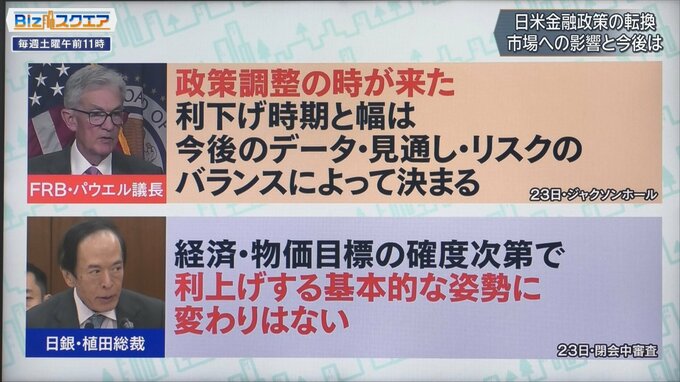

政策を変更すべき時がきた。政策の方向性は明確で利下げの時期とペースは、今後発表されるデータや経済見通しリスクのバランスに左右される。

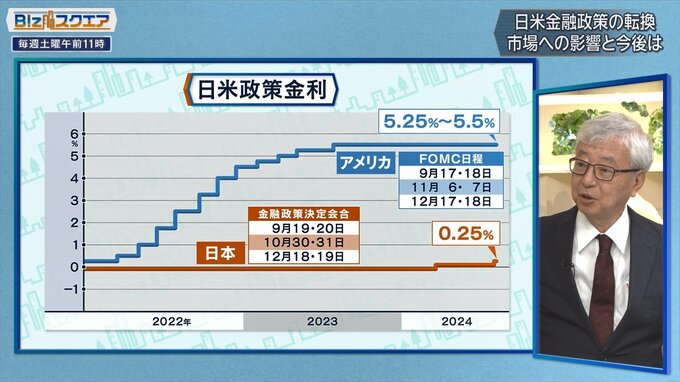

8月23日、9月の利下げを強く示唆したFRB・連邦準備制度理事会のパウエル議長。一方、同じ23日、日本では日銀の植田総裁が今後の金融政策について発言。

日本銀行 植田和男総裁:

経済・物価の見通しがおおむね実現していく姿になれば、金融緩和の度合いをだんだん調整していくという、基本的な姿勢には変わりはない。

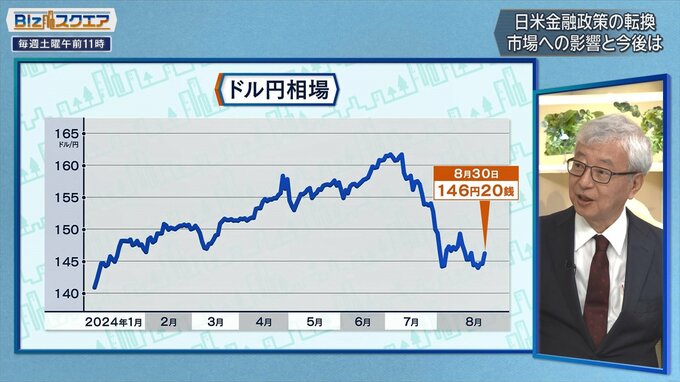

日米の中央銀行トップの金融政策を巡る発言で、日米金利差の縮小が意識され、円相場は急速な円高になった。週明けの東京株式市場は、自動車など輸出関連株を中心に売り注文が膨らみ、株価を大きく押し下げた。「円高」に「金利上昇」という新たな局面に入った日経平均株価の行方について、黒瀬氏はこう見る。

りそなアセットマネジメント チーフ・ストラテジスト 黒瀬浩一氏:

日銀の利上げに関しては、市場の織り込みは、もう1年から1年半は動かないだろうと円高が企業収益に及ぼす影響は明確にマイナス。これが企業収益面から株価の重荷になる可能性はあるが、円安から円高になることによって輸入品価格の値段が下がる。日本人に負担が重いのはエネルギーと食料品。この価格が抑えられると、個人消費に余裕が出てくる。それがむしろ企業収益を持ち上げる効果が出てくる。円高による物価抑制効果は半年後には出てくる。もうちょっとの辛抱と言っていい。

日米金融政策の転換 市場への影響と今後は

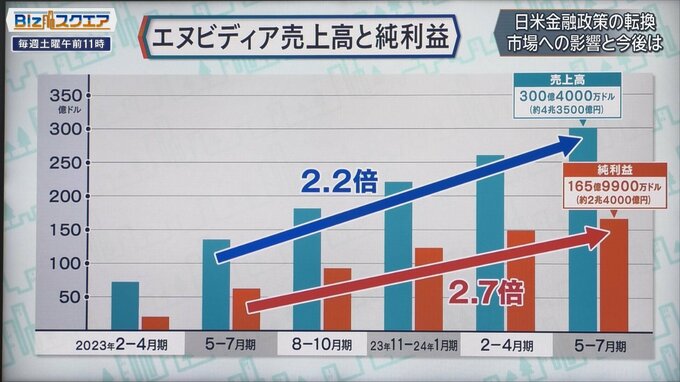

もう一度、大注目だったエヌビディアの決算を振り返る。エヌビディアの5月から7月期の決算は、売上高が2023年同期比で2.2倍となる300億4000万ドル(日本円にしておよそ4兆3500億円)。純利益が2.7倍となる165億9900万ドル(約2兆4000億円)で、いずれも市場予想を上回り、4半期としては過去最高となった。

――売上も利益も倍以上だが、市場は下がった。AIブームの潮目なのか?

東京大学名誉教授 伊藤元重氏:

ブームなので、潮目かもしれないが、もう一度展開があるかもしれない。非常に振れが大きいというのが株式市場の特徴だ。かつてのITブームを思い出した。

2024年夏の転換点は、金融政策の方向性が変わったということがあげられる。FRBのパウエル議長は「政策調整の時が来た。利下げ時期と幅は、今後のデータ・見通し・リスクのバランスによって決まる」と発言。一方、日銀の植田総裁は「経済・物価目標の確度次第で利上げする基本的な姿勢に変わりはない」と語った。

――植田総裁の方は「落ち着けば利上げする」と言っている。

東京大学名誉教授 伊藤元重氏:

2%を超える物価上昇率が2年以上続いているが、0.25%という政策金利は低すぎる。2025年も物価が2%超えるといっている。そういう意味では切り上げの状況には変わりはない。

――それは好ましい方向性なのか? 日銀の利上げの転換はやや遅かったか?

東京大学名誉教授 伊藤元重氏:

方向性に関しては、日銀は非常に慎重だ。私は好ましいと思う。利上げは遅かったが、わからないでもない。デフレが長かったので「本当に利上げしていいのか」という逡巡はあったのかもしれない。

――これまでは「2%の物価目標に近づいたかで、利上げを判断する」としたが、ここにきて「実質金利」という概念を持ち出した。「金融緩和の度合いを調整する」と。実質金利はそんなに大事か?

東京大学名誉教授 伊藤元重氏:

今回インフレになって、30年ぶりに金利がマイナスになっている。デフレ時代の30年間はほとんど実質金利がプラスの時代で、大きく違う。

――デフレ時代、物価上昇率はゼロだったから、マイナス金利でも大したマイナス幅にもならなかった。でも今はプラス金利だが、インフレ率が高くなっているので、環境が違うと。

東京大学名誉教授 伊藤元重氏:

逆に言うと日銀は、名目金利・政策金利を上げる余地もあるということだ。物価が2%上がって政策金利が低いことはあまり好ましくない。

――さらに日銀は、過度な円安を修正したいと思っている。やはり円安は行き過ぎたか?

東京大学名誉教授 伊藤元重氏:

行き過ぎだと思う。もう一つ言うと、為替レートは金融政策によって非常に影響を受けやすい存在。為替のために金融政策をやるとは言いにくいが、結果論からみると、非常に動きやすいということで、陣営はかなり意識していると思う。

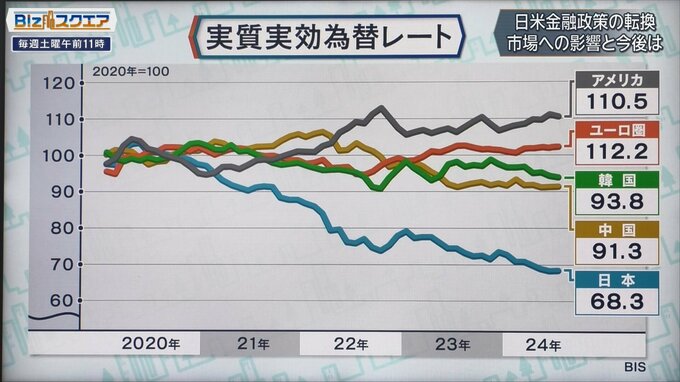

通貨の購買力を測る指標の「実質実効為替レート」をみると、2020年を100とした場合に、アメリカやユーロ圏は100を超えているが、日本は68.3と、他の国と比べて大きく通貨の価値が下落している。

――2020年。わずか4年前と比べて、日本の通貨の価値は3分の2になっている。

東京大学名誉教授 伊藤元重氏:

それだけ円の下落が大きかった。円ドルでみると2020年代、(1ドル)110円ぐらいだったが、これが最高で(1ドル)160円が来た。だからこういう数字になるが、さらにピークの1995年を100とすると、2024年の6月は、35ぐらいで、65%減。

――1995年は日米貿易摩擦がピークで、1ドル79円台になった時。そして収益。その時に比べて実質実効でみると、35%で3分の1近いところまで価値が落ちている。

東京大学名誉教授 伊藤元重氏:

二つあって、一つは為替そのものが動くということと(名目為替レートが落ちている)、もう一つは日本の物価賃金が上がっていなかった。その両方でこうなった。

――是正していくことは必要だろうが、かといって、1995年に戻れるわけではない。

東京大学名誉教授 伊藤元重氏:

戻れないと思う。(1ドル)110円が続いたのが、2014年から2020年ぐらいまで7,8年続くが、それは1995年を100とすると、大体50ぐらい。今から15%ポイントぐらい上がってくれればいいが、依然として日米金利差が残っているので、そこまで調整しないと思う。

――この後アメリカが金利をどこまで下げれるのか。大統領選挙で双方の候補とも財政拡張的な政策を掲げており、中国への圧力も強い。インフレ率が昔のように2%まで落ちるのか。昔よりもインフレ率が高いところで止まってしまえば、金利も下げられないという見方もある。

東京大学名誉教授 伊藤元重氏:

アメリカに限らず、世界的にみれば地政学的リスクということで資源価格が高い。全体として物価をなかなか下げない環境は残っている。それをどう見るか。

――アメリカが予想以上にインフレ率が高いところで止まって、金利も高い水準で止まってしまうと、日本は2%の物価上昇まで持ち上げようとしているが、かなり厳しいのではないか。

東京大学名誉教授 伊藤元重氏:

アメリカの非常に高いインフレーションの中で、日本が苦しんでいたことが残るのではということだが、その場合も日本の物価上昇率がどうなるかはまだ未確定。世界の石油(価格)が上がると、日本の物価は上がっていくかもしれない。