相続税軽減の大きな穴「2次相続」とは?

「遺言の細かい内容までは相続人の方に生前に知らせる必要は必ずしもない」と玉置さん。ただ不動産の賃貸経営を行っている場合などでは、事業を誰がどうやって引き継ぐか、といった大まかな方針はあらかじめ伝えておくのがおすすめといいます。

また遺言書は何度も書き換えることができ「後に財産状況が大きく変わったなど、状況の変化を考慮して財産配分を調整することもできます」。つまり早い段階で遺言書を作っておき、状況に合わせてアップデートするのが良いようです。

次に相続税についてです。これは相続の際に発生する税金のことで、課税対象となる財産の額は「相続財産から“基礎控除額”を差し引いた金額」で決まります。基礎控除額は「3000万円に加えて、法定相続人の人数に600万円を掛けた額」です。

例えば法定相続人が2人の場合、基礎控除額は3000万+600万×2=4200万円になります。この基礎控除額を超える財産が相続された場合にのみ、相続税が課税されることになります。

玉置さんによると、実際に相続税が課税される件数の割合は全国平均で約9.6%で、東京都心部の一部では30%を超えることもあります(国税庁の2022年分の公表データ)。しかし実際には様々な特例や控除を活用することで、多くの人が相続税の負担を軽減しているとみられます。

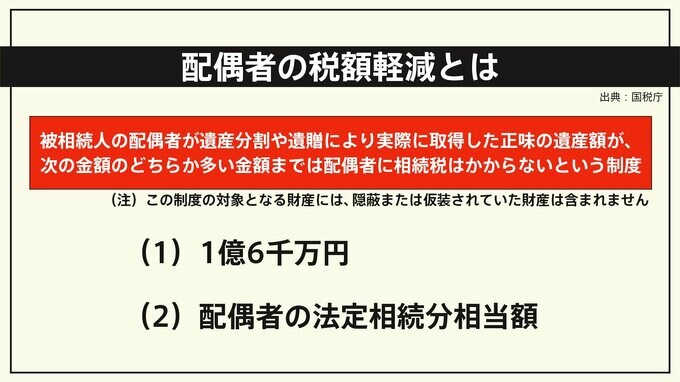

重要な特例の1つが、配偶者の税額軽減です。配偶者が相続する財産に対しては、最大で1億6000万円、または法定相続分のいずれか大きい金額までの相続税が非課税となります。この規定により、ほとんどのケースでは配偶者が相続する財産に相続税は発生しません。

一方で、注意が必要なのが「2次相続」です。2次相続とは、最初の相続(1次相続)で配偶者と子供などが相続した後、その配偶者が亡くなったことで発生する2度目の相続のこと。

1次相続では配偶者の税額軽減が適用されますが、2次相続ではこの特例が使えないため、相続税の負担が増える可能性があります。

2次相続の税負担を軽減するには、「資産を減らす」「資産の評価額を下げる」という2つの対策が考えられると玉置さんは解説します。