日銀が「金利」を引き上げるかどうか決める金融政策決定会合が始まりました。「利上げ」か「見送り」か、日銀は悩ましい判断を迫られています。利上げが行われる場合、為替や物価など、私たちの生活はどう変わるのでしょうか?

政治側から“異例の言及” 日銀の利上げ判断は

都内の住宅展示場を訪れた夫婦は、戸建ての購入を検討していますが、大きな買い物だけに気になるのが、ローンの“金利”だと話します。

戸建ての購入を検討する夫婦

「(返済期間が)30年とか超えてくるので、予測できない。変動(金利)は安いんですけど、変動のリスクを取るのは結構きつい」

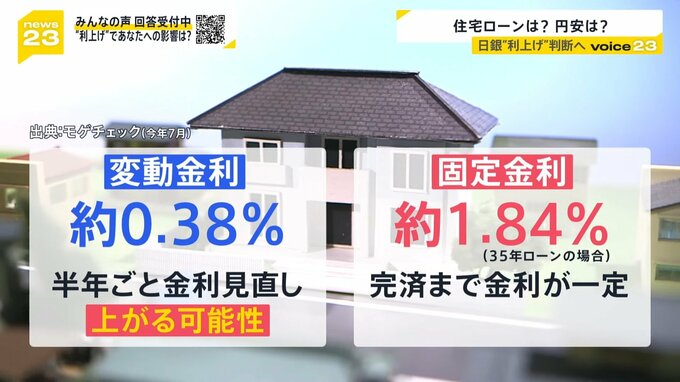

人気の「変動型」は金利が約0.38%と、「固定型」の約1.84%(35年ローンの場合)より金利が低く、約7割の人が借りている人気のローンです。(モゲチェック2024年7月)

ただ、近々その金利が上がるとの観測が高まっています。

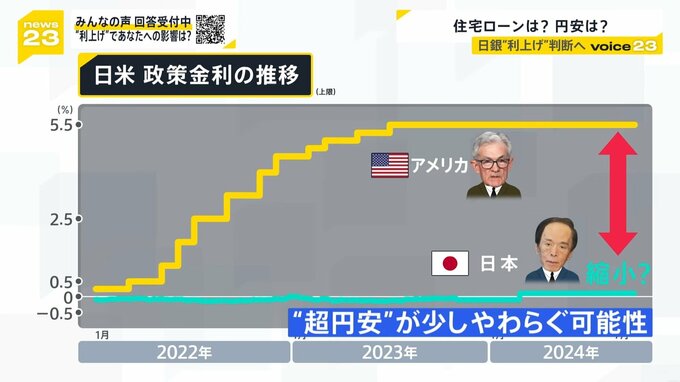

鍵を握るのが日本銀行の判断です。

記者

「現在0~0.1%程度としている短期金利を引き上げるのか、その議論が日銀で始まりました」

日銀が検討する「利上げ」は、市場で秋以降になるのでは、とみられていました。

今回の会合の直前になって…

自民党 茂木敏充 幹事長(7月)

「段階的な利上げの検討も含めて、金融政策を正常化する方向で着実に政策を進める」

岸田総理(7月)

「金融政策の正常化が経済ステージの移行を後押しし」

政治側から利上げに言及するのは極めて異例です。

背景にあるのが円安対応です。

日銀が利上げすれば、5ポイント以上も開いているアメリカとの金利差がわずかですが縮まり、“超円安”が少しやわらぐ可能性もあります。

一方、マイナスの影響が大きいのは住宅ローンです。

もし4000万円の住宅ローンを借り、金利が0.15%上がれば、月々の返済額は2644円増える計算です。

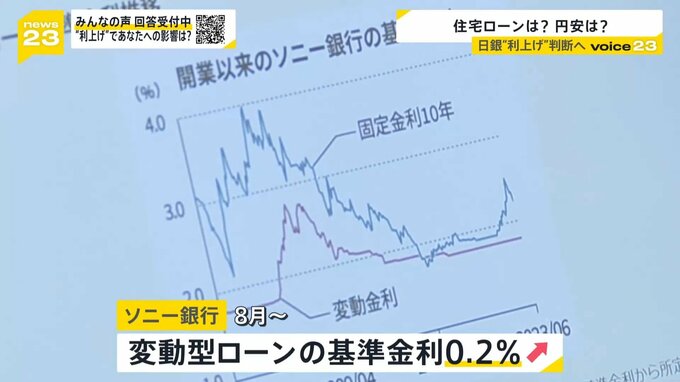

すでに一部の銀行は動き始めました。

ソニー銀行では、8月から変動型ローンの基準金利を0.2%引き上げます。引き上げは14年ぶりです。

利上げは行われるのか、そして家計への影響はどうなるのでしょうか。