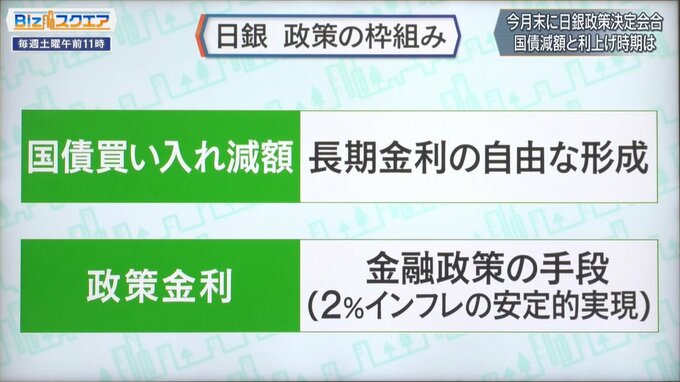

7月末に日銀政策決定会合 国債減額と利上げ時期は!?

――日本の金融政策決定会合について。7月は前回決めた6兆円程度買っている国債の買い入れを減額すると、その具体的な減額幅とペースを決めることになっているが、他にどんな決定が行われるのか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

まず日本銀行の金融政策の基本的な枠組みを理解する必要がある。6月になぜ国債買い入れの減額をするかというと、長期金利の自由な需要と供給による価格形成を作りたいと言っている。それは2%のインフレ目標や景気とは繋げていないところが重要。だからここは景気とかインフレの達成度と関係なく粛々とやっていくことなので、おそらく今後の政策は国債買い入れ減額の方が重要で、おそらく毎月の買い入れ額を明確にして1~2年ぐらい見てストップ&ゴーで、状況が悪かったらやめるような形で粛々とやっていく方が一番重要だ。政策金利の方は、短期金利は2%のインフレ目標の安定的実現が金融政策の目的なので、ここが数か月前に総裁が言ったように、彼らのインフレ見通しよりもかなり上振れるということであれば、利上げができるが、それ以外では不可能ではないが、どんどん上げていくという感じではない。

――「国債買い入れ減額」と「政策金利」は分けて考えているんだと。まず「国債買い入れ減額」の方から見ていくと、毎月6兆円、買っているものを、3兆円~5兆円に減らしていくとすると、どこまで減額すると思うか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

銀行が、相当日銀の当座預金を持っている。要するに国債を日銀が減らすってことは、その当座預金を減らしていくということなので、それをどこまで減らせるか。銀行が過剰に日銀の預金を持っている。それを見ると比較的金利が低い当座預金よりは、国債を持ちたいという思考はあると思う。バランスシートから見ると、1~2年は3兆円ぐらい(減額)は可能かなと。それぐらい過剰に当然預金が膨張している。

――今に比べて、国債の保有額が10%減ぐらいになると、ECBやFRBが今減らしてる割合に比べるとペースは遅いけれども遜色ないと。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

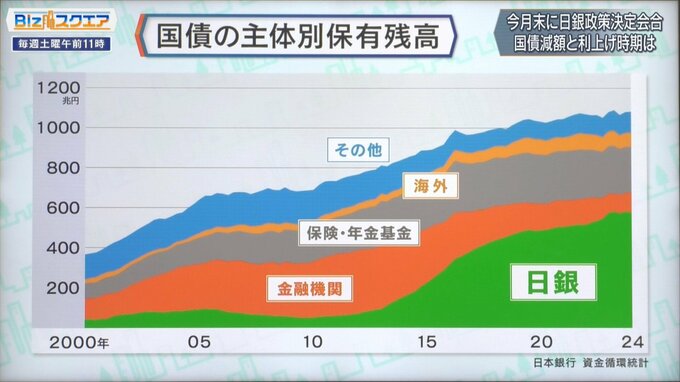

いま、当座預金が580兆円。せいぜい60兆円ぐらい減らすような程度なので、それでも大きなバランスシートがある。ただ一方で国債発行も増えているので、国債の需給をしっかり見ながら、どれだけ日銀が減らしていく国債を、銀行や生命保険会社が買ってくれるか見ながら、ゆっくりと減らしていくと思う。

買い入れ余力がどれぐらいあるか。国債を誰が持っているかを表したグラフを見ると。日銀が576兆円と全体の半分以上を保有していて、他に金融機関や保険年金基金などが保有している。

――かつては金融機関がかなり多くの国債を買っていたものが、最近は金利が少しずつ上がってきて国債価格が下落してることもあって少なくなっている。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

(2000年から2024年の)この間に銀行のバランスシートがものすごく大きくなった。家計と企業が預金をどんどんしているので、銀行の資産がものすごく大きくなっているのに国債はどんどん減らしてきていて、日銀の当座預金にものすごい金額を持っている。それだとあまり利益も生まない。しかし国債に転換すると金利が上昇していけば、時価で見ると下がる恐れもあるので、金融規制の観点から見てそんなに持てないが、あまりにも当座預金を持ちすぎている。一番の改定はやはり銀行になる。ここが中心になるし、それなりの買い入れの余力はあると思う。

――消化具合を見て長期金利が跳ねないように、ある種コントロールしながら自由な金利形成を促していくということになるのか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

保険と年金基金は負債側が長期なので、長期の国債を持ちたい。なので金利も上がってきているので、もう少し保険年金も変えられる余地はあるが、やはり明確に銀行が中心になると思う。

――もう一つの決定会合の焦点は、利上げがあるのか、あるとしたらいつなのか。円安が進んでいることもあり日銀に何か対応という求める声が出ているが、見通しとしてはどうか。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

やはり短期金利政策。金利というのは、2%の物価安定目標というのが金融政策の目標なのでそこを対比で判断するはず。それで見ると、確かにインフレは2年以上、2%を超えているし、人々の感覚ではもっと上がっている。しかし、金融政策というのは中長期的にどのぐらいのインフレがこの国で収束するのかというのを見ている。日銀の試算では、1.5%。これが2%なら大丈夫だが、いっていない。(いわゆる基調的な物価上昇)というものなので、中長期的に2%を達成できるかどうかがかなり不確実な状況。今は一時的に円安などで高くなっているが、収まってくれば2%を切ってしまう可能性が高いことを考えるとそこから見ると利上げは考えづらい。

――理屈からすると利上げの環境ではないが、円安もあり何かしなければいけない状況に置かれていると思うが、7月なのか9月かということになる。

慶應義塾大学 総合政策学部教授 白井さゆり氏:

3月~6月日銀が、成長下の方に見たときにがっかり感があって、市場で円安が進んだが、今回はそういうことを避けたいとなると、短期金利も0.3%ぐらいまで上げられるので、一緒に資産買い入れの減額とともに、7月31日に発表すると感じている。そのときは0.25%~0.3%。そんなに上げる余地はないと思う。

(BS-TBS『Bizスクエア』 7月13日放送より)

========

<プロフィール>

白井さゆり氏

慶応義塾大学 総合政策学部教授

2011~2016年まで日銀審議委員

専門分野は国際金融や日本経済など