・2022年のChatGPTの登場により、AIは加速度的に普及しつつある。その影響は、潜在成長率を引き上げていくだろう。しかし、そうしたイノベーション効果がすぐには経済統計に反映されないことは、「ソロー・パラドックス」として知られている。

・おそらく、最近の名目中立金利は、実質潜在成長率よりも、期待インフレ率の変化によって、上がっている可能性が高い。今後の金融政策を考えるときに、中立金利をどう考えるかは重要な論点になる。

名目中立金利はどのくらいか?

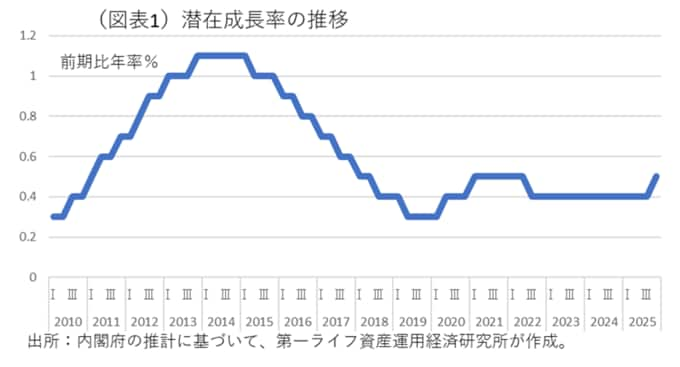

現在、AI時代の幕開けにある。ならば、経済成長率もAI活用によって底上げされるのではないかと思う。経済成長率のベースラインになるのは、潜在成長率である。内閣府の試算では、0.4%程度とされる(2023~2025暦年、実質値)。AI活用が進むと、資本・労働投入に拠らない技術進歩要因(全要素生産性)が高まって、成長率を押し上げるという考え方が成り立つ。

この潜在成長率は、現在の金利水準で景気を刺激も抑制もしない「中立金利」に見合っているとされる。今、債券市場が織り込んでいる期待インフレ率(BEI、10年)がだいたい1.8%程度だとすると、名目値の中立金利は2.2%(1.8+0.4)という計算になる。名目中立金利=期待インフレ率+実質中立金利、という計算になるからだ。2025年末までの日銀の植田総裁の発言では、名目中立金利は1〜2.5%の間に分布しているとしていた(1〜2.5%の中間は1.75%)。

焦点になるのは、この名目中立金利が、実体経済がAI活用でより成長ペースを高めたとき、同時に経済の耐久性も向上していくのではないかという点である。わかりやすく言えば、日銀が今度数回の利上げをしても、日本経済がAI活用によって成長ペースを高めることができた場合には、以前に比べて利上げに対する耐久性が高まったと言えるのではないかということである。

ソロー・パラドックス

しかし、派手に聞こえる技術進歩があったとしても、それがすぐに経済成長率を底上げできる訳ではないという反論はある。かつて2000年頃にインターネット革命=IT革命が騒がれた。1990年代半ばに普及し始めたインターネットは、個人の普及率で1997年に9.2%、2000年に37.1%へと高まっていた(総務省「情報通信白書」)。当時は、経済学者ロバート・ソローが過去に語っていた「コンピュータ時代はどこにでもみられるが、生産性の統計には表れていない」(1987年)という言葉が頻繁に引用されて、ニューエコノミー懐疑論の論陣を支えていた。2022年11月に発表されたchatGPTも劇的な進化を遂げているが、現状それが日本の潜在成長率を押し上げるには至っていない。このことを私たちはどう考えるべきなのだろうか。