(ブルームバーグ):日産自動車は13日、今期(2027年3月期)の営業利益予想は2000億円(前期の3.4倍)と発表した。ブルームバーグが事前に集計したアナリスト18人の予想平均1187億円を上回った。

発表資料によると、台数・価格など販売面の改善や、再建計画の固定費・変動費削減の取り組みが大幅増益に寄与する。

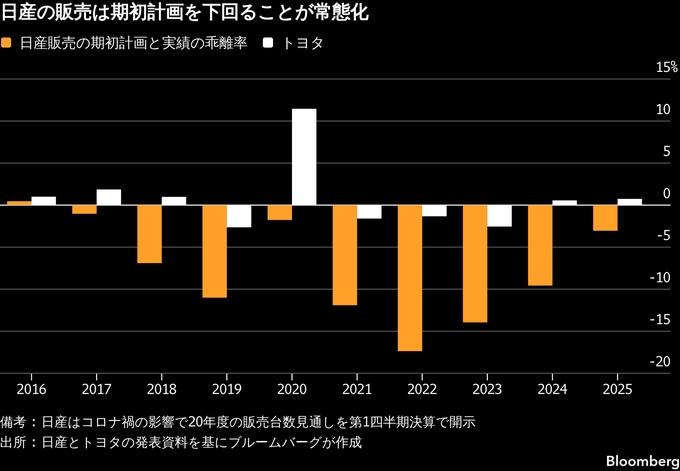

日産は経営再建計画で自動車事業の営業利益とフリーキャッシュフローを26年度に黒字化する目標を掲げるものの、イラン戦争による影響もあり資材コスト上昇など経営環境は厳しさを増している。コスト削減計画の着実な実行に加え、新車投入で販売台数減少に歯止めをかけられるか、イヴァン・エスピノーサ社長の手腕が問われている。

日産は今期販売について前期比4.7%増の330万台との見通しを示した。地域別では北米132万台、中国71万台、日本43万台、欧州34万台と、いずれも前期実績を上回る台数を見込む。

日産は先月公表した長期ビジョンで30年度までに販売台数を米国と中国でそれぞれ100万台、日本で55万台とする目標を掲げており、特に現地勢との競争が厳しい中国市場での目標達成のハードルは高い。日産はこれまでも高めに設定した目標を達成できず、市場や部品メーカーの不信を招いてきた。

今期販売計画330万台について、エスピノーサ社長は「達成に自信がある」と強調した。新型車投入に加え、中国では下期以降に販売が回復し、日本でも販売店への来店数が改善していると説明。米国では小売り販売へのシフトが成果を上げており、欧州でも新型車効果を見込む。24年度の販売実績が約334万台だったことにも触れ、「330万台は非現実的な水準ではない」と述べた。

アナリストの見方は慎重だ。ブルームバーグ・インテリジェンスの吉田達生アナリストは、今期営業利益見通しが市場予想を上回った点を評価しつつも、「台数・構成、販売費用・価格改定で改善を見込むのは、競争環境次第では楽観的」とみている。中東情勢に伴う原材料高や物流混乱の影響開示も乏しく、収益体質がぜい弱な日産は不測の減産や調達難への耐性が相対的に弱いという。

また、26年3月期の黒字化も円安など外部環境の追い風が大きく、再建計画の成果と判断するには、「商品投入や販売正常化の成果が実際の収益に結び付くかを見極める必要がある」と吉田氏は指摘した。

経営再建計画「Re:Nissan(リニッサン)」で掲げた5000億円削減する目標に向けて、25年度に固定費で2000億円、変動費は550億円を削減した。

米国の関税影響に加え、中東緊迫化を受けた物流の混乱や原材料価格の高騰は自動車各社の業績を下押ししている。トヨタ自動車は先週、今期営業利益は前期比2割減の3兆円を見込むと発表。中東情勢の影響が6700億円の下押し要因となるという。

(説明会内容と、アナリストのコメントを追加しました)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.