(ブルームバーグ):プライベートクレジット(ノンバンク融資)は新しい信用供与の形態として脚光を浴びていたが、今や多くの米企業にとって魅力を失いつつあるようだ。

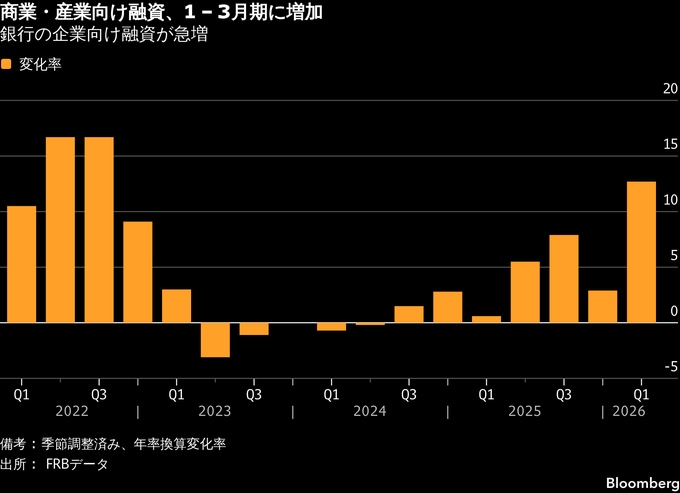

プライベートクレジット会社の1-3月(第1四半期)の融資額は14%減少した。一方、銀行の企業向け融資は12.7%増と2022年以来の高い伸びを記録。データや融資関係者の話からは、貸倒損失への警戒感が資金調達コストを押し上げ、その結果、一部のプライベートクレジット会社が案件の確保で競り負けている様子がうかがえる。

同時に、米銀は規制緩和の波の恩恵を受け、比較的リスクの高い企業や取引に対しても、より安価な資金を提供できるようになった。米通貨監督庁(OCC)長官は1月、金融危機後に導入されたレバレッジドローン規制の緩和を進め、銀行がプライベートクレジットと競争しやすくすると明言した。

今回のデータからは、少なくとも一部企業が資金調達で銀行借り入れに戻り始めている様子がうかがえる。プライベートクレジットの貸し手と米銀は常に新規案件を競っているが、今回の変化は一時的な借り入れ選好の変化にとどまらないとみる業界関係者もいる。

TDセキュリティーズの米国クレジット戦略担当、ハンス・ミケルセン氏は「より長期的なトレンドだ」と指摘。「金融危機後の規制強化で、この種のビジネスの多くがプライベートクレジットに流れた。今後数年にわたる金融規制緩和が見込まれ、銀行もこうしたリスクを引き受けやすくなる」と述べた。

こうしたトレンドは企業の資金調達コストの低下につながる可能性がある。銀行融資はプライベートクレジット会社からの借り入れより安い場合が多いためだ。

JPモルガンのアナリストによれば、3月時点で、一般的な借り手が銀行を通じてシンジケートローンを調達する場合、担保付翌日物調達金利(SOFR)に約375ベーシスポイント(bp、1bp=0.01%)上乗せした金利を支払う必要があった。一方、プライベートクレジット市場ではSOFRに約475bp上乗せされていた。銀行融資は従来、調達コストが低かったが、手続きに時間がかかる場合がある。プライベートローンの方が実行までの期間は短い。

銀行側は、競争環境に変化の初期兆候があるとしている。非上場の事業開発会社(BDC)から投資家が1-3月期に150億ドル(約2兆3500億円)超の資金を引き揚げた。これにより、一部のプライベートクレジットファンドは貸し出せる資金が減った。投資銀行ロバート・A・スタンガーの最新データによれば、新規資金調達も前年同期比60%減少。同データは償還を考慮していない。

米地銀キーコープのクリス・ゴーマン最高経営責任者(CEO)は4月の決算説明会で「プライベートクレジット勢の一部は、償還の影響もあり、明らかに融資姿勢が以前ほど積極的ではなくなっている」と指摘。「大量の償還が発生すれば、まず新規の資金供給を絞ることになる。これにより銀行は、一部の分野でこうした業務を再び取り込む商機を得るだろう」と述べた。

こうした償還がどれほど長く影響を及ぼすかは不透明だ。BDCの株価は上昇し、債券スプレッドは約200bpに縮小している。リスクプレミアムはイランでの戦争前の2月水準に近く、3月のピークである約260bpから低下している。BDCに対する投資家の懸念が薄れつつある兆しだ。

銀行の融資拡大には複数の要因が絡んでいる可能性がある。連邦準備制度のデータによれば、銀行の商業・工業向け融資の1-3月期の伸びは、17.3%を記録した22年7-9月(第3四半期)以来の高水準となった。データは季節調整済みで、一部金融機関の推計に基づく。この統計は改定される場合があるものの、これほどの規模の増加は通常、実質的な伸びを反映している。

少なくとも一部の伸びは、従来ならプライベートクレジットを求めていた可能性のある企業から生じているとも考えられる。JPモルガンと米格付け機関クロール・ボンド・レーティング・エージェンシーのデータによれば、同市場の一形態であるダイレクトレンディングの1-3月期取引額は約610億ドルと、前年同期から約100億ドル減少した。

25年10-12月期との比較では約440億ドル減と異例の落ち込みとなった。四半期決算を最近発表した上場BDCの大半は、新規融資より返済額が多かったと開示。長年にわたり同資産クラスで一般的だった急成長ではなく、ポートフォリオ規模が縮小した形だ。

投資家がプライベートクレジットファンドから資金を引き揚げているのは、同業界で貸倒損失が拡大するとの懸念があるためだ。損失は、人工知能(AI)による影響を受けやすいソフトウエア企業への融資が一因となる可能性がある。

こうした融資が銀行システムに戻る動きが顕在化するには、時間がかかるかもしれない。とはいえ、既に始まっている可能性が高く、今後も続く公算が大きいと、ボストン・コンサルティング・グループのグローバルチーフエコノミスト、フィリップ・カールソン=スレザック氏は述べた。

同氏は「プライベートクレジットは融資実行にやや慎重になっている。借り手側も同市場にやや警戒感を強めている可能性があり、結果として銀行に戻りつつある」と語った。

週間レビュー

- 欧州の社債市場では6日、過去最高ペースの起債が見られた。各中央銀行が、イラン戦争を背景とするインフレ再燃で利上げを余儀なくされる可能性を警告する中、企業は資金の確保を急いだ。米国での発行は比較的低調だった。投資家がインフレに関するより詳細な情報を待っているためだ。

- アルファベットは、ユーロ建てとカナダドル建てで約170億ドルの社債を発行。グーグル親会社である同社は、AI投資に必要な資本を調達するため、調達市場を広げている。

- 米投資大手アポロ・グローバル・マネジメントとブラックストーンは、半導体メーカーのブロードコム向け約350億ドルの資金調達協議に、プライベートクレジットの貸し手として加わっている。

- メタ・プラットフォームズは、テキサス州エルパソのデータセンター向けに、総額約130億ドル規模となり得る資金調達パッケージの確保に取り組んでいる。

- 米AIデータセンター運営のコアウィーブは、マイクロチップの顧客契約を裏付けとする31億ドルのローンに対し、投資家から190億ドルの注文を集めた。同種の案件としては初めて米レバレッジドローン市場で広くシンジケートされた。

- JPモルガン率いる銀行団は、米ソフトウエア会社クアルトリクス・インターナショナルによるオンライン調査・データ分析会社プレス・ゲイニー・フォースタの買収に向けた貸し付け案件で、5億ドル超の含み損を抱える見通し。53億ドル規模となる同案件は、銀行が投資家へローンを売却できない「ハング」ディールとして今年最大となっている。

- 米ゲーム小売り大手ゲームストップは、米電子商取引(EC)大手イーベイに対する650億ドルの買収提案でデットファイナンスを確保するため、資金調達できる見込みが高いことを金融機関が示す「highly confident letter(HCL)」を利用。これは1980年代に企業乗っ取り屋が有名にした手法だ。

- 欧州化学大手BASFの自動車塗料・仕上げ材部門向け債務パッケージには、39億ユーロ(約7200億円)規模の案件に対し、3倍超の需要が集まった。低迷が続いていた同セクターで投資家の関心が戻り始めている。

- 米格安航空会社スピリット・アビエーション・ホールディングスは、資産売却に向けて秩序立った事業閉鎖プロセスを開始する見通し。近年二度にわたり破産申請し、米政府による土壇場の救済も得られなかった同社の転落を締めくくる。

- 中東紛争による経済的影響が不動産セクターに圧力をかける中、銀行は商業用不動産のデフォルトに備えたヘッジとして、「重大リスク移転(SRT)」商品の活用を拡大している。

- 米ブルー・アウル・キャピタルが運用するプライベートクレジットファンド2本は、テクノロジー市場のボラティリティーと上場ローンの売りで価値が下落する中、8500万ドル相当の投資口を買い戻した。

- プライベートエクイティー(PE、未公開株)投資会社ニュー・マウンテン・キャピタルのプライベートクレジットファンドは、今年に入り約5億ドルの資産をディスカウント価格で売却し、その資金の一部で売り込まれたローンを買い入れた。同ファンドは、この戦略が既に成果を上げているとしている。

- 米投資運用会社オークツリー・キャピタル・マネジメント、米投資運用大手ブラックロック、PE投資会社Hgはそれぞれ、保有するプライベートクレジットファンドのポートフォリオ価値を引き下げた。

- ブラックストーンが運用する上場プライベートクレジットファンドは、返済難に陥った借り手リストに新たに一社が加わり、ポートフォリオ内の問題ローン比率が1-3月期に上昇。

- 米PE投資会社KKR傘下で健康情報サイト、ウェブMDを運営するソフトウエア会社インターネット・ブランズは、AIによる影響への懸念でローン価値が下落した後、手元資金の一部をローン買い戻しに充てることを検討していると貸し手に伝えた。

- ソフトバンクグループは、一部貸し手の慎重姿勢を受け、OpenAIの株式を担保とする100億ドル規模のマージンローン(証券担保ローン)について減額を検討している。

原題:Banks Win More Business as Private Debt Shrinks: Credit Weekly(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.