(ブルームバーグ):台湾海峡の緊張が、米中衝突に発展したらどうなるのか。あるいは中国が台湾封鎖に動いたら―。ブルームバーグ・エコノミクス(BE)は五つのシナリオを提示し、それぞれの経済的影響を試算した。

現時点で戦争が差し迫っている兆候はない。しかし、世界の先端半導体の大半を生産する台湾を巡って戦争が勃発すれば、世界経済への衝撃は甚大となる。

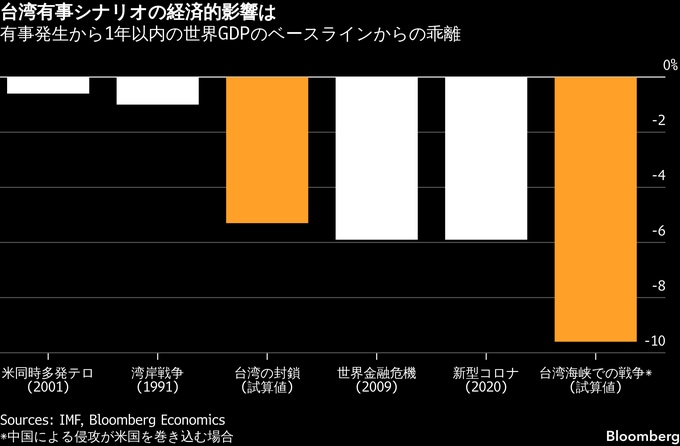

BEの試算によれば、最も極端なケースでは、台湾を巡る米中衝突により、世界経済は最初の1年だけで約10兆6000億ドル(約1627兆円)、世界の国内総生産(GDP)の約9.6%に相当する損失を被る可能性がある。これは新型コロナウイルス禍や2007-09年の世界金融危機の影響を上回る規模だ。

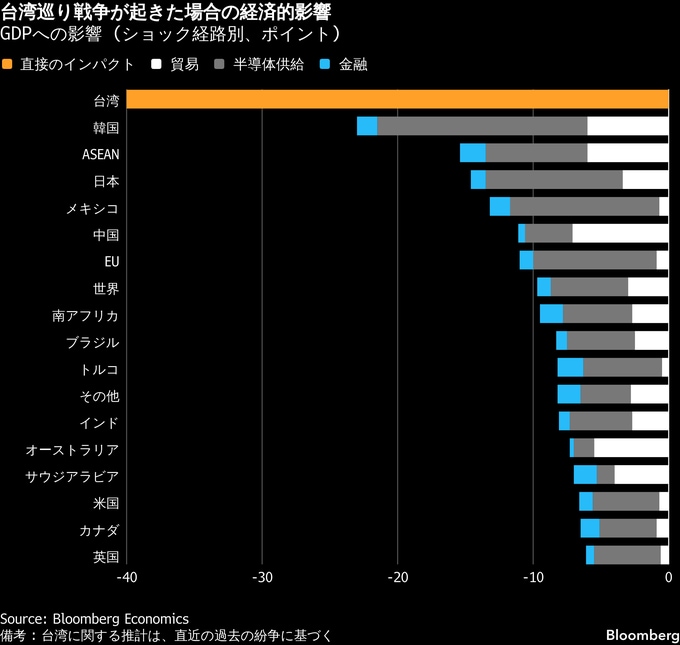

電子機器サプライチェーンへの依存度が高く、深刻な海運混乱に直面する韓国、日本など東アジア経済が特に大きな打撃を受ける。最初の1年で日本のGDPは14.7%落ち込み、韓国は23%減となる。中国は11%、米国は6.6%それぞれ減少すると推計される。

まず五つのシナリオを順に見た上で、その背景や試算方法を最後に説明していく。

シナリオ① 戦争に突入する(確率=低い)

紛争の火種となる要因は数多い。その中でも際立つのは、台湾が独立宣言に踏み切る、あるいは中国からの恒久的分離を決定づける措置を取る瀬戸際にあると中国政府が判断した場合だ。中国指導部はリスクを承知の上で、全面攻撃に踏み切る可能性がある。

中国政府が侵攻に慎重な姿勢を保ち、戦争に至らない範囲で台湾に圧力をかける多様な手段を有していることから、現時点でこのシナリオの確率は低い。しかし、中国の能力が拡大し、海峡の緊張が高まるにつれて、それらの手段を行使する用意も強まる。

中国による侵攻はどう展開する?

中国による台湾侵攻がどのように展開する可能性があるかは次に示す通りだ。

開戦は限られた事前兆候の下で始まる可能性がある。中国は侵攻艦隊を編成するため相当規模の戦力を動員する必要があるが、その動員を隠蔽(いんぺい)したり、別の目的を装って実施したりすることも可能だ。台湾周辺で頻繁に行われている軍事活動、既に射程圏内に配備されている数千発のミサイル、意思決定過程の不透明性はいずれも状況把握を難しくしている。

中国はまず台湾本土や、場合によっては米国の参戦を阻むため近隣の米軍部隊や基地に対し、大規模な攻撃を開始する公算が大きい。こうした攻撃は米軍の戦闘能力をそぐ可能性がある一方、日本など米軍を受け入れている同盟国を巻き込み、米国を参戦へと引き込んで裏目に出るリスクもある。

台湾は人口密度が高く、多くの軍事目標が主要な経済拠点の近くに位置している。精密攻撃であっても、台湾の半導体製造工場への巻き添え被害を完全に避けるのは難しい可能性がある。

中国は台湾に対して大規模なサイバー攻撃を仕掛けたり、海底ケーブルを切断して重要インフラを無力化したりする公算が大きい。これにより半導体工場への電力や水などの供給が遮断されかねない。台湾が包囲下に置かれれば、技術者が操業を続けることに慎重になる可能性もある。

中国政府は台湾を阻むため封鎖に踏み切る可能性が高い。そうなれば、台湾からの輸出は停止し、重要物資へのアクセスが断たれ、台湾海峡を通る海運もまひする。

米国の介入は確実ではないが、実現すれば戦闘は長期化して激化し、戦域も拡大する可能性が高い。米国の支援がなければ、台湾の防衛は短期間で圧倒される公算が大きい。支援があれば、台湾は一層長期にわたり持ちこたえ、中国が短期決戦を望んだとしても、紛争は長期戦へと変質する。

米中両軍はアジアの主要海上交通路の支配を巡って戦う可能性が高く、海上貿易はさらに混乱する。米中戦争はほぼ確実に経済的断絶を引き起こし、双方が貿易や投資関係を絶ち、同盟国にも同様の対応を迫る展開となる。

変数が多いため、紛争がどの程度続くかを確信をもって予測することはできない。戦闘の激しさ、台湾の地理的奥行きの限界、備蓄の制約、とりわけ米国側の制約を踏まえると、数カ月間続く可能性が現実的だ。もっとも、単純化と他の地政学リポートとの比較可能性を確保するため、BEの分析では1年間として計算する。

このシナリオは、紛争がアジア太平洋地域にとどまり、米中双方が相手国本土を攻撃せず、核兵器が使用されないことを前提としている。実際には、米中戦争はこれら全ての面で重大なエスカレーションリスクを伴い、いずれか一方の明確な勝利が保証されるわけでもない。

各国のGDPへの影響は?

主要当事者や他の主要経済国、世界全体にとって、このシナリオの経済的影響は壊滅的だ。

他の現代の紛争で見られた損失を基に、台湾のGDPは40%減少するとBEは想定する。

中国も深刻な打撃を受ける。主要貿易相手との取引が途絶え、台湾製半導体へのアクセス遮断が製造業全体に波及することで、GDPは11%押し下げられる。半導体不足に直接さらされる電子機器、自動車、機械部門が最も大きな打撃を受ける。中国政府は戦費を賄うため防衛支出を拡大する可能性が高く、これが一定の下支えとなりそうだ。

前線から離れた米国も経済的打撃を免れない。エヌビディアやアップルなど各社を通じたサプライチェーンへのエクスポージャーにより、1年後のGDPは6.6%押し下げられる。

打撃はさらに拡大する可能性がある。

第一に、この試算は重要鉱物や磁石、その他派生製品の供給混乱を織り込んでいない。これらは中国の生産に大きく依存しており、即時の輸出禁止措置の対象となる可能性が高い。

第二に、米国の金融市場や設備投資はAIへの強気見通しに大きく依存している。台湾の半導体工場が停止すれば、相場急落や投資低迷が生じ、本モデルの想定以上にコストが膨らむ恐れがある。

台湾の半導体を巡る影響は?

世界の企業にとって半導体は不可欠な投入財であり、台湾海峡は重要な貿易ルートだ。危機の影響は広範に及ぶ可能性がある。その一端を示すため、ブルームバーグ・インテリジェンス(BI)は電子機器、自動車、海運の各分野への影響を検証した。

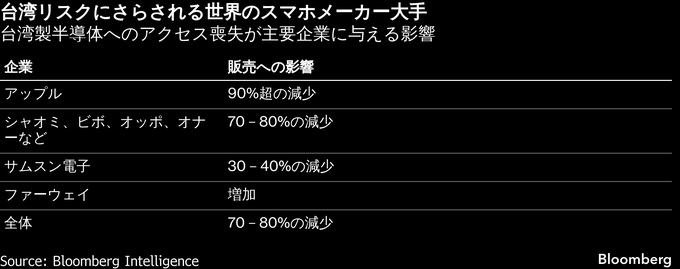

スマートフォンメーカーの中で最も高いシステミックリスクに直面するのはアップルだ。台湾はiPhoneに不可欠な先端プロセスノードの唯一の生産拠点であるためだ。回路の微細化を指す先端ノードへのアクセス喪失により、アップルのiPhone販売は90%強失われる可能性がある。流通在庫が尽きれば、世界のスマホ販売は最大80%落ち込む恐れがある。

華為技術(Huawei)は自給自足型のサプライチェーンにより一定の耐性を持つ。サムスン電子はモバイル向けプロセッサーの約3分の1を自社生産しており、相対的に有利だ。小米(Xiaomi)、ビボ(Vivo)、オッポ(OPPO)、オナー(栄耀終端)などアンドロイド陣営は、クアルコムや聯発科技(メディアテック)から購入するチップの大半を台湾積体電路製造(TSMC)が製造しているため、打撃を受ける可能性が高い。

世界のPC市場は相対的な耐性を示す可能性があるものの、それでも売上高は30-40%減少する恐れがある。アップルとアドバンスト・マイクロ・デバイセズ(AMD)がTSMC製チップへのアクセスを失うためだ。PC向けプロセッサー市場の70%余りを占めるインテルが不足分を一部補う可能性がある。日本や韓国のサプライヤーが台湾からの基板材料調達の空白を埋める可能性もあるが、海運混乱や対中貿易摩擦が全面的な増産を制約しかねない。

この試算には貿易禁輸措置は含まれていないが、実施されればコストは一段と拡大する。

世界の自動車メーカーの半導体需要の約18%は台湾が供給している。ドイツ企業を例とすると、26年ではBMW、メルセデス・ベンツ、フォルクスワーゲン(VW)で最大190万台がリスクにさらされる可能性がある。

米国や欧州で先端ノードの生産が拡大する30年には、影響は約100万台に縮小すると考えられる。バッテリー式電気自動車(EV)は主に28ナノメートル以上の成熟ノードに依存しており、自動運転機能向けに主としてTSMCやサムスンが生産する5ナノメートル以下のノードよりも世界的に代替が容易だ。

コンテナ海運も深刻な打撃を受ける可能性がある。長栄海運(エバーグリーン)、万海航海(ワンハイ・ラインズ)、陽明海運(ヤンミン・マリン)など台湾のコンテナ船各社は業務停止に追い込まれかねない。中国の大手海運会社コスコ・シッピング(中遠海運控股)は、各航路への依存度に基づけば売上高の63-68%を失うリスクがある。

韓国の大手海運会社HMMは38-43%の売り上げ減少、日本郵船、商船三井、川崎汽船など日本の海運各社は域内アジア貿易への依存度が高いため、42-47%とさらに大きな減収に見舞われる可能性がある。

シナリオ② 中国による台湾封鎖(確率=非常に低い)

中国政府にとって侵攻が唯一の選択肢ではない。戦争に伴う高いコストやリスクを回避しつつ、台湾を屈服させることを狙った空海封鎖を選択する可能性もある。

中国はその措置を官僚的な手続きを通じて正当化することも考えられる。例えば、台湾との全ての貨物を検査する新たな税関当局の設置を発表したり、台湾が中国の条件による統一に応じなければ事態をエスカレートさせると警告したりする可能性が挙げられる。

全面的な封鎖は貿易の流れを寸断し、事実上、世界が台湾の生産能力にアクセスできなくなることを意味する。米国やその同盟国が封鎖を突破しようと試みたり、懲罰的な経済措置で中国の締め付けを緩めようとしたりするなど、強い反発を招く公算が大きい。

このため、完全封鎖の確率は低いとBEはみている。台湾に対する中国の支配を保証するものではなく、紛争にエスカレートする高いリスクを伴うためだ。それでも、中国軍が演習で想定してきたシナリオであり、軍事ドクトリン上も選択肢の一つとされている。

中国はより威圧色の薄い形で封鎖を開始する可能性もある。台湾海峡や台湾周辺の空域・海域を中国法や税関検査の対象と宣言することが考えられる。

台湾に一段と近い海域では、法的な体裁を保つため海警局や海上民兵を前面に出しつつ、背後に海軍艦艇を配置して支援する可能性が高い。台湾南方のバシー海峡や北方の宮古海峡など、周辺の主要海上交通路でも中国海軍が哨戒活動を強める公算が大きい。

空域でも同様の対応が想定され、台湾に接近する航空機に対し貨物の申告を義務付けたり、中国での検査を求めたりする可能性がある。従来型の軍事封鎖であれば、中国軍は隔離区域へのほぼすべての船舶や航空機の進入を阻止しようとするだろう。一段と抑制的な関税検査体制のようなシナリオでは、選別的な臨検にとどめる可能性もある。

全面封鎖の経済的帰結は深刻だ。単純化と他シナリオとの比較のため、この分析では封鎖が1年間続くと仮定する。実際には、エスカレーションリスクと経済的影響の大きさを踏まえれば、封鎖はより早期に解除または打破される可能性が高い。

エネルギー輸入と電子機器輸出に依存する小規模な開放経済である台湾では、最初の1年のGDPは12.5%減少する。中国、米国、世界全体ではそれぞれ8.9%、3.2%、5.3%のGDP減少を見込む。主因は世界的な半導体供給の深刻な混乱であり、それに加えて中国と米国およびその同盟国との貿易摩擦が影響する。

封鎖によって台湾から半導体が出荷できず、製造に必要な投入財も入らないと仮定すれば、半導体在庫は数週間で枯渇し、半導体を投入財とする生産ラインは世界的に減速する。

台湾の半導体工場が無傷であれば、封鎖解除後に回復が始まる可能性がある。もっとも、封鎖中に何が起きるかによって滞留分の解消ペースは左右される。重要な投入財を輸入できず工場が停止していた場合、輸出再開までに数カ月を要する可能性がある。

シナリオ③ 緊張の高まり(確率=中程度)

台湾海峡や米中間の緊張がさらに高まるものの、大規模危機には至らないシナリオも考えられる。例えば、海峡で中国軍と台湾軍が偶発的に衝突するといった低強度の事案だ。

中国がグレーゾーンや「lawfare(法戦)」と呼ばれる手法を用いて台湾に圧力をかけ、安定が徐々に侵食される展開もあり得る。台湾周辺の海域や空域、さらにはそれらを通過する船舶や航空機への統制を拡大しようとする動きなどが含まれる。

いずれのシナリオでも、海峡における地政学リスクの認識は高まり、米国やその同盟国の対応を招く可能性がある。この分析では、台湾と世界との貿易に対する小幅なショックと、米国および同盟国と中国との間の関税引き上げとしてモデル化した。最初の1年の影響は、中国のGDPが0.8%減少、米国は0.2%、世界全体は0.3%減少と見込む。

両岸関係の摩擦の軌跡と、中国が持つ広範なグレーゾーン手段を踏まえると、五つのシナリオの中で最も現実味が高いのはこのケースだとBEはみている。

シナリオ④ 現状維持(確率:中程度)

台湾海峡の現状は圧力にさらされているが、完全に崩れてはいない。台湾では多くの人々が、正式な独立宣言(中国との流血の衝突を招くリスク)や統一(政治的自由の喪失リスク)よりも、現在の状況を望んでいる。

中国にとって、武力による統一の試みは失敗のリスクを伴い、国内不安の高まりや莫大(ばくだい)な経済的コスト、国際的な非難、台湾の恒久的喪失につながりかねない。米国もまた、台湾による独立宣言であれ、中国による武力統一の試みであれ、現状の一方的変更には反対している。

このように現状維持を支える理由が多いにもかかわらず、両岸関係の摩擦の高まりと米中戦略的対立の深まりを踏まえれば、現在の均衡が今後数年にわたり維持される可能性は高くない。

シナリオ⑤ 台中関係の改善(確率:低い)

可能性の最後として、台湾と中国が持続的な和平に達し、両岸貿易が拡大し、米中間の緊張が緩和する上振れシナリオもモデル化した。これは、中国のレッドライン(越えてはならない一線)を満たしつつ台湾の民主主義維持への懸念にも配慮し、双方が受け入れ可能な統一への道筋を見いだす形を取るかもしれない。

あるいは、一方が大幅な譲歩を行う必要があるケースが考えられる。中国が統一目標を放棄するか、台湾が統一を受け入れるかだ。

いずれにせよ、このシナリオの実現可能性は極めて低い。毛沢東以来、全ての中国指導者は統一を中心目標に据え、中国共産党の正統性をその達成と結び付けてきた。鄧小平のような指導者は時期や条件について一定の柔軟性を示したが、習近平国家主席はそうではない。この前例を踏まえれば、将来の中国指導者であっても既存の枠組みから逸脱するのは容易ではない。

台湾側でも世論は中国に対して一段と厳しくなっている。とりわけ中国政府による香港での締め付けを受け、対中感情の好転は起きにくい。台湾の中央研究院による24年の調査では、中国を信頼できる国と答えたのは12.5%にとどまり、83.4%が近年、中国からの脅威が高まっていると認識している。

実現可能性は低いとはいえ、このシナリオは対立ではなく緊張緩和から得られる上振れ余地を示す有用なベンチマークとなる。この分析では、中国と台湾の貿易拡大と米中関税の引き下げとしてモデル化し、米中台湾の経済にとって小幅ながらGDP押し上げ効果が生じると見込む。

なお、このリポートではモデル化していない完全統一には、追加的な複雑さが伴う。例えば、中国が台湾の半導体産業を掌握した場合、米国が対中輸出規制を台湾にも拡大する可能性がある。

台湾海峡の見通しは不透明だが、影響の大きさは明白だ。台湾は半導体サプライチェーンの中核に位置し、世界で最も深い地政学的断層線の一つの上にある。この分析は、同海峡危機が発生した場合のコストが中国、米国、そして世界にとっていかに甚大になり得るかを示している。

【解説】台湾有事がなぜここまで世界に影響を与えるのか

20年のコロナ禍を受けたロックダウンの解除後、世界経済の活動再開局面で発生した半導体不足は、チップがいかに世界経済に不可欠かを浮き彫りにした。台湾海峡で危機が起きれば、その衝撃ははるかに大きいだろう。

台湾は世界の最先端ロジック半導体の62%を生産しており、レガシー半導体の主要生産拠点でもある。世界全体では、生産過程で半導体を直接投入する部門が付加価値ベースで5.3%を占め、金額で約6兆ドルに上る。

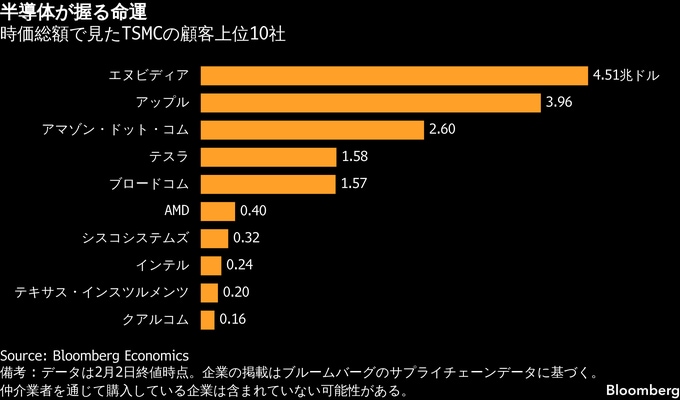

TSMCは世界の半導体ファウンドリー(受託製造)売上高の70%を占め、AMD、アップル、ブロードコム、エヌビディア、クアルコムなどを顧客に抱える。

なお、台湾の半導体生産はTSMCだけではない。聯華電子(UMC)や力晶積成電子製造(PSMC)などの企業も、比較的古い世代の製造技術を用いた成熟ノード分野の主要メーカーで、自動車、産業機器、民生用チップ供給での台湾の強みを支えている。

この優位性は金融市場にも反映されている。米国の大手テクノロジー企業はS&P500種株価指数の30%強を占め、近年の市場上昇の大半をけん引してきた。TSMCの上位10社の顧客の時価総額は合計14兆ドルに達する。

台湾海峡は世界貿易にとっても重要な動脈だ。22年には世界のコンテナ船隊のほぼ半数と、世界の海上貿易の5分の1超(2兆4500億ドル相当)が同水域を通過した。

戦略面では、台湾はアジアでの米国の力と信頼性を試す最前線に位置する。米国が目を背けるようなことがあれば、日本や韓国、オーストラリアなど同盟各国は着目するだろう。台湾は日本からフィリピンに連なる防衛ライン「第1列島線」の要衝であり、中国の軍事的影響力を抑止する弧の一部を成す。

台湾は政治的にも、2300万人の市民が活力ある民主主義を維持しており、開放的な体制として、中国の権威主義体制との競争の本質を象徴している。

軍事・政治的な現状は

米国が台湾との公式関係を絶ち、中国との国交正常化を実現した1979年当時、多くの人々は中国が台湾を吸収すると想定していた。だが実際には、不安定ながらも現状維持が続いた。その基盤となったのは、米国の軍事的優位と台湾防衛に対する曖昧な関与、中国側の統一に向けた戦略的忍耐、台湾のアイデンティティーと対中関係を巡るバランス外交、両岸間の経済・文化的結び付きの深化という四つの柱だった。

しかし、これらの柱は揺らいでいる。米国はもはや中国に対して決定的な軍事的優位を保っていない。中国政府は自らの条件での統一実現に向け、忍耐を弱めつつあり、問題を力ずくで解決する能力も高めている。台湾の民主主義は、一段と明確なアイデンティティーを形作るようになっている。

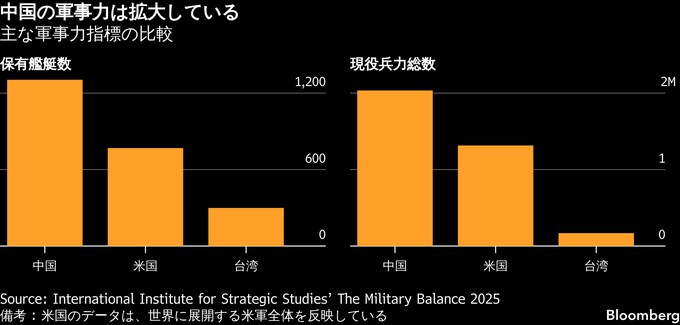

1996年の第3次台湾海峡危機では、米国は空母を台湾海峡に派遣し、中国に強い姿勢を示した。しかし現在では、中国が自前の空母3隻と、通称「空母キラー」と呼ばれる弾道ミサイルを保有していることから、米国が同じような行動に出てもその威力ははるかに小さい。こうした現状は中国政府が軍の近代化を大きく進め、ほぼ対等な戦力として米国防総省が認識する水準にまで、変貌させてきたことを物語っている。

中国は世界最大の海軍力構築で米国を上回っている。台湾海峡を越えて戦力を投射したり、他国海軍の接近を阻止したりする上で、海軍力は決定的に重要だ。歴史的に米国が優位を保ってきた潜水艦戦の分野でも、中国は2030-35年までに一段と大規模な潜水艦隊を保有する見通しだ。

地理的条件も中国に有利に作用する。台湾を巡る紛争が発生すれば、中国軍は自国の周辺で戦うことになる一方、米軍の艦艇や航空機は長距離を移動する必要があり、補給線は延び、作戦は複雑化する。

中国の先進的な能力にはステルス機や極超音速ミサイルが含まれ、他の領域でも優位性を急速に拡大している。同国政府は、米国の宇宙空間を利用したシステムへの依存や脆弱(ぜいじゃく)性を突くことを目的に、対宇宙空間能力や攻撃的サイバー作戦にも多額の投資を行ってきた。

中国の巨大な産業基盤は、艦艇やミサイルなどの兵器を米国よりも速く、大規模に生産することを可能にしており、多大な損失を被りながらでも高強度の戦闘をより長期にわたり継続できる可能性を示唆している。

台湾との比較はさらに際立つ。米国防総省は03年、中国軍が兵力数で台湾を上回っているものの、台湾の空軍と海軍は質的優位を維持していると評価していた。だが現在では、中国軍は量と質の両面で圧倒的な優位を確立している。

中国、台湾、米国の思惑は

1950年当時、中国は長年の戦乱からの再建途上にあり、台湾は戒厳令下で大陸奪還を夢見ていた。米国はアジアにおける自国の力を確固たるものにする決意を固めていた。それから4分の3世紀が過ぎ、それぞれの野心は大きく変化している。

中国は自らをかつてなく強大だと認識し、統一実現に向けて焦燥感を強めている。台湾は民主主義に根差した独自のアイデンティティーを堅持している。米国は長年にわたる戦争と国際秩序の維持に疲れ、国外での関与の範囲を見直しつつある。

習氏は就任以来、台湾への圧力を強めてきた。歴代指導者と同様、習氏は統一を自身の政治的レガシーのみならず、中国共産党の正統性と同国復興の中核と位置付けている。経済的誘因に依拠してきた従来の方針は失敗だったとの見方を示し、台湾周辺での軍事活動の拡大、台湾承認国の切り崩し、国際機関への台湾の参加阻止など、威圧的な手段へと軸足を移している。

もっとも、数十年ぶりの強力な指導者とされる習氏も制約を抱える。減速する中国経済、汚職問題に直面する実戦経験の乏しい軍、予測困難で必ずしも友好的ではない米国をはじめとする厳しい国際環境だ。こうした要因は、台湾にさらに強硬な政策を打ち出す能力を少なくとも現時点では制限している。

習氏の視点では、台湾は中国の勢力圏から一段と遠ざかっている。伝統的に独立志向とされる民主進歩党(民進党)の度重なる選挙勝利や、住民の多くが自らを中国人ではなく台湾人と認識していることを示す世論調査は、その認識を強めている。頼清徳総統率いる現在の民進党政権は、正式な独立推進には踏み込んでいないものの、中国政府への警戒を強め、現状維持に強くコミットしている。

中国に対する市民の懐疑的な見方にもかかわらず、頼政権は厳しい政治的制約に直面している。民進党には、海峡を挟んだ抑止力を強化するために必要な大幅な防衛費増額や制度改革を進める十分な支持基盤がない。中国との関与拡大を志向する最大野党国民党が立法院(国会)を掌握し、防衛予算の増額に抵抗している。有権者の多くは軍拡よりも社会保障支出を優先し、徴兵期間の短縮を望んでおり、頼氏が紛争に備える余地は限られている。

事態をさらに複雑にしているのが、台湾防衛の妥当性に疑問を呈している異例の米大統領の存在だ。トランプ氏は24年の大統領選で、台湾は防衛のために「保険料を支払う」べきだとの考えを示唆した。ホワイトハウス返り咲きを果たした現在は、明確な関与を避ける従来の米国の立場である「戦略的曖昧さ」に公の場では立ち返っているが、同氏個人の懐疑姿勢が薄らいだと考える理由は乏しい。

米議会は行政府が公式関係を断った後も、安全保障上の後ろ盾を維持することで台湾への関与を支えてきた。しかし現在は、トランプ大統領の盟友の与党共和党議員が議会を主導しており、米国の支援縮小を試みる動きに対して議員が歯止めをかけるかどうかは不透明だ。

その結果、現状は一段と不安定化し、台湾海峡の緊張は高まっている。頼総統の就任以降、中国軍の活動や公式発言を通じて地政学的摩擦を測るBEの台湾安全保障指数は、過去2年間と比べて大幅に上昇した。

もっとも、ペロシ米下院議長(当時)が台湾を訪問した22年8月前後のピーク水準は下回っている。中国軍機が台湾の防空識別圏(ADIZ)に頻繁に進入していることは、情勢の緊迫化を示す明白で、不安をかき立てる指標となっている。

では、戦争は差し迫っているのかと問えば、恐らくそうではない。中国軍は武力による台湾掌握の能力を着実に高めているが、中国政府は少なくとも現時点では全面攻撃をなおリスクが大き過ぎるとみている可能性が高い。中国は台湾の防衛を圧倒できる公算が大きいものの、米国が介入すれば、勝利を阻まれる可能性がある。侵攻が失敗すれば、統一に党の正統性を賭けてきた共産党にとって壊滅的打撃となる。

それでも、紛争リスクは上昇の一途にある。中国の力が増し、台湾がさらに離れていくように見受けられる状況にあって、中国側の忍耐は揺らいでいる。中国軍と台湾軍がこれまでに増して近接して活動するにつれ、小さな誤算がより大きな衝突に発展する危険も高まっている。

【補足】五つのシナリオはこう試算した

このリポートでは、中国による侵攻で米国が紛争に巻き込まれるケースから、台湾と中国の親交関係の回復に至るケースまで、五つのシナリオを提示した。

各シナリオについて、半導体サプライチェーンの混乱、海運の混乱や制裁に伴う貿易ショック、金融市場のショックという三つの経路を通じ、主要国および世界全体のGDPへの影響を複数のモデルで推計した。

1.サプライチェーンの混乱

サプライチェーンの混乱は、経済協力開発機構(OECD)の22年の付加価値貿易データを用いて評価する。まず半導体不足と、半導体を投入財として使用する部門への直接的影響を推計する。対象はコンピューター・電子・光学製品、電気機器、機械・装置、自動車・トレーラー・セミトレーラー、その他輸送機器だ。次にOECDの産業連関表を用いて、自動車生産の減速に伴う金属生産の減少など、他部門への波及効果を試算する。

半導体の原産地別生産能力や、一段と広範な半導体バリューチェーンへのリスクに関する推計は、ブルームバーグ・インテリジェンス(BI)とボストン・コンサルティング・グループ、米国半導体工業会(SIA、2024年)の調査に基づく。24年時点の生産能力データを前提にすると、台湾の生産へのアクセスを失えば、最先端ロジック半導体の世界供給は62%、非先端半導体の供給は31%減少する。

戦争シナリオでは、中国も自国の輸出を停止すると仮定し、成熟・レガシー半導体の世界生産能力の32%が市場から失われると想定する。このシナリオの場合、輸出規制や海運の混乱、台湾製材料やパッケージングへのアクセス喪失が中国や他国・地域の生産をさらに阻害し、不足を一段と深刻化させる。

サプライチェーンの専門家は、それがなければ生産が止まる重要部品をゴールデンスクリューと呼ぶ。戦争や封鎖のシナリオでは、このダイナミックを織り込み、半導体供給の減少幅に沿って半導体使用部門の生産が落ち込むと仮定する。

封鎖下では、台湾の半導体生産へのアクセス縮小により、スマートフォンなど先端電子機器の生産は60%減少し、自動車や家電など非先端半導体を用いる部門の生産は30%減少する。戦争シナリオでは、輸出規制や海運混乱がショックを増幅し、中国以外の地域で先端電子機器の生産は75%、その他部門の生産は65%落ち込む。中国は輸出規制によって自国産業への打撃を一定程度緩和すると考えられるが、サプライチェーンの混乱により製造業向け半導体はなお30%不足する。

結果は変動すると想定される。半導体や材料の備蓄が打撃を和らげる可能性がある一方、代替不可能な台湾製半導体への依存度が高ければ、影響は一段と深刻化する。極端なケースとして、半導体依存部門の生産が全面停止すれば、戦争シナリオでの世界GDPの減少幅は15%を超える

2.貿易ショック

貿易ショックは二つの形を取る。中国と米国およびその同盟国との間の制裁、そして戦争シナリオでは軍事行動に伴う海運混乱だ。米国の同盟国は貿易シェア、条約関係、総合判断に基づき、オーストラリア、カナダ、欧州自由貿易連合(EFTA)、欧州連合(EU)、日本、メキシコ、韓国、英国と定義する。

米中が交戦している場合、両国は貿易を行わないと仮定し、米中貿易は100%減少するとモデル化する。封鎖シナリオでは双方に50%の関税を想定し、緊張激化シナリオでは25%とする。米国の同盟国も中国との貿易を抑制し、戦争では50%、封鎖では25%、緊張激化では5%の関税を課すと想定する。中国は同程度の報復を実施する。金融制裁、輸出禁止、投資制限など経済的措置の手段は多様だが、本分析では関税ショックを代理指標として用いる。

海運混乱の影響を捉えるため、中国、日本、韓国、東南アジア諸国連合(ASEAN)の港湾能力に打撃が及ぶと仮定する。これを貿易ショックに転換するに当たり、Verschuur、Koks、Hallの3氏の論文(2022年)をベースにする。

3氏は大規模な世界海上輸送モデルを用い、各二国間・産業別の貿易フローのうち、特定の港から輸出される割合、経由される割合、輸入される割合を推計している。約200の国・地域、11産業、1380港を対象としたデータが利用可能であり、戦争シナリオで影響を受ける港湾を抽出することで、どの世界貿易フローが混乱の影響を受けるかを把握した。

産業別の貿易混乱が経済活動に与える影響は、OECDの付加価値貿易データを用いて推計し、各製品の輸出減少が国内生産に与える影響にフォーカスする。これらの需要ショックを半導体供給ショックと統合し、各産業について一段と大きいショックのみを採用した上で集計し、GDPへの影響を導出する。

3.金融ショック

金融ショックは、構造ベイズ型グローバルVAR(ベクトル自己回帰)モデル(Bock、Feldkircher、Huber、2020年)に、Mohaddes、Raissi両氏の論文(2020年)に従い実質株価の対数を組み込んで推計する。

金融の不確実性は世界的なVIXショックとしてモデル化し、戦争シナリオではロシアの22年ウクライナ侵攻後の急上昇に匹敵する5標準偏差、封鎖では2標準偏差を想定する。市場がAIへの強気見通しに大きく依存し、台湾が半導体生産の中核を担っていることを踏まえると、台湾海峡危機は本モデルの想定を上回る金融ショックを引き起こす可能性もある。

原題:The $10 Trillion Fight: Modeling a US-China War Over Taiwan (1)(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.