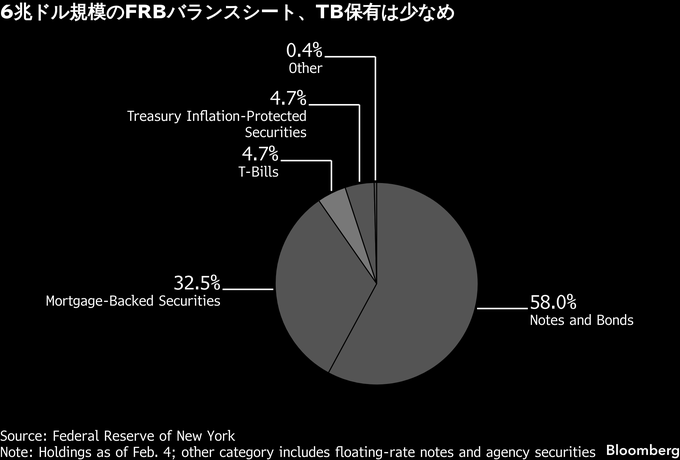

(ブルームバーグ):トランプ米大統領が次期連邦準備制度理事会(FRB)議長への指名を先月発表したケビン・ウォーシュ元FRB理事は、連邦準備制度が保有する現行6兆6000億ドル(約1028兆円)規模のポートフォリオ圧縮をかねて主張してきた。

米銀大手シティグループのストラテジストはこの構想について、短期金融市場の緊張が再び高まるのを避けるため、ウォーシュ氏が上院で承認されて就任すれば、段階的なアプローチを取る可能性が高いとの分析を示した。

量的引き締め(QT)と呼ばれるバランスシート圧縮を連邦準備制度が再開すれば、12兆6000億ドル規模のレポ市場で圧力が再燃する恐れがあると、同行ストラテジストは指摘した。米金融当局は、日々の資金需要を巡って銀行同士が資金を貸し借りするレポ市場で金利が急上昇したことを受け、昨年12月にこのプロセスをストップしていた。

シティグループのアレハンドラ・バスケス・プラタ、ジェイソン・ウィリアムズ両氏は、「レポ市場が昨年、大きな変動を経験したことを踏まえると、QT再開のハードルはかなり高い」と分析。その上で、「連邦公開市場委員会(FOMC)は恐らく、2025年10月のような事態の再燃を避けるため、バランスシート管理を巡り段階的な手法を選好するだろう」と指摘した。

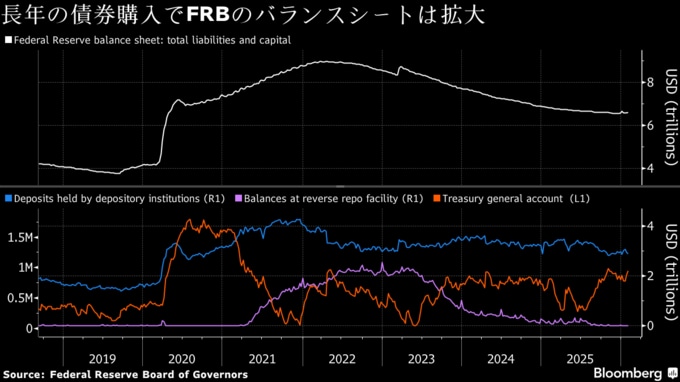

ウォーシュ氏は、世界金融危機や新型コロナウイルス禍への対応で繰り返された資産購入の結果、連邦準備制度のバランスシートが拡大したことを問題視し、その大幅圧縮を主張してきた。約20年前に8000億ドルだった当局のバランスシートは、22年6月に8兆9000億ドルにまで拡大していた。

連邦準備制度は昨年終盤、政府の借り入れ増加とバランスシート圧縮が重なり、短期金融市場から資金が吸い上げられる形で顕著な逼迫(ひっぱく)が生じたことを受け、ポートフォリオの圧縮を停止した。その後、金融システムにおける準備預金拡充のため、毎月の財務省短期証券(TB)購入に方針転換した。

それでも、ウォーシュ氏の下で連邦準備制度には市場での存在感を抑えるための選択肢があると、シティグループのストラテジストは指摘する。「抵抗の最も少ない道」として、保有資産の加重平均残存期間を短縮するため、長期の米国債の償還に合わせて短期債に乗り換えることが考えられるという。

また、ウォーシュ氏は利下げに向けて連邦公開市場委員会(FOMC)の支持を取り付けることを優先しつつ、当局者の間で合意形成を図ることも可能だとしている。

シティグループのストラテジストは、連邦準備制度が月約400億ドル規模で行っているTB購入のペースを減速させるか、完全に停止する選択肢もあると指摘した。このほか、住宅ローン担保証券(MBS)の保有分を償還に伴って減らしていく方法も考えられるとした。

同行の分析によれば、連邦準備制度が6月にもTB購入を終了したとしても、今年12月までに準備預金が大きく減少する可能性は低い。当局は4月半ば以降、年末にかけて購入ペースを月約200億ドルに引き下げると、同行は予想している。

ニューヨーク連銀のオープンマーケットデスクは、4月の納税期に非準備預金負債が大幅に増加すると見込まれるのを相殺するため、準備預金管理を目的とする購入は数カ月間、高水準が続くと想定。その後、総購入額のペースは大きく減速する可能性が高いとしている。

昨年12月のFOMC会合議事要旨によると、参加者は連邦準備制度の保有ポートフォリオの構成について、市中に流通している米国債の構成に近づけるため、資産購入はTBに集中させることが望ましいとの考えを示していた。

シティグループのストラテジストによれば、米財務省は連邦準備制度がTB購入で需要側に加わることを前向きに捉え、期間が長めの利付国債の増発を先送りする一方で、短期債の発行に一段と依存する可能性が高い。

「この結果、利付国債の増発は26年11月に始まり、27年2月にずれ込むリスクがあると見込んでいる」としている。

原題:Warsh Will Face Challenges Shrinking Fed’s Portfolio, Citi Says(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.