(ブルームバーグ):金利がゼロ近くにある限り、政府の債務は問題にならない。少なくとも2010年代にはそうした理論があった。非主流派のエコノミストだけでなく、主流派の一部もそう唱えていた。

金利が低水準にとどまるなら、米国は債務を心配する必要はない、という理屈だ。そして実際、そうなった。

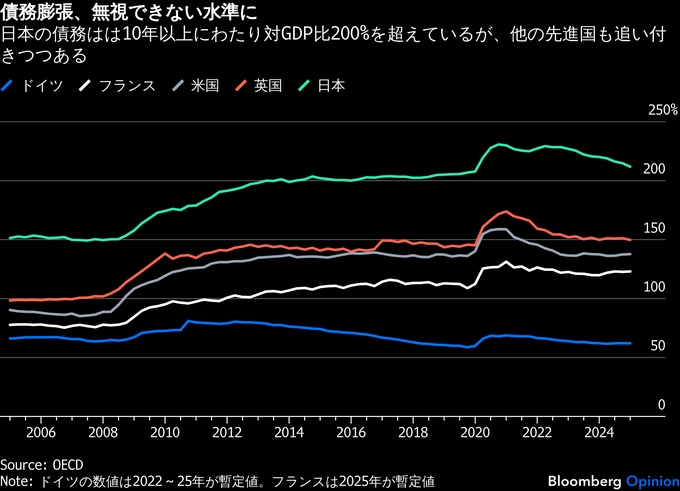

債務が増え、警鐘を鳴らしたエコノミスト(私たちのことだ)は変わり者扱いされた。私たちを批判した多くの向きが引き合いに出したのが、日本だ。債務残高が国内総生産(GDP)の200%を超えるまで膨らんでも、金利を低く抑えることに成功してきたのが日本だ。

だが、現実は、いずれ理論に追い付く。日本で今、それが起きている。円安が進む中で、長期国債の利回りが上昇しているのだ。結局のところ、日本の経験は、債務を際限なく積み上げる言い訳にはならない。むしろ警告の物語だ。

日本経済は常に特異だった。1980年代前半は無敵にも見えた。しかし、85年の「プラザ合意」で、円は対ドルでの切り上げを余儀なくされ、92年には金融危機に直面した。

経済成長は戻らず、債務は増え続けた。日本は「金融抑圧」や「量的緩和」を通じて長期と短期の金利を抑え込むことで、この状況に対処してきた。

いくらかのゆがみと低成長を伴いながらも、新型コロナウイルスのパンデミック(世界的大流行)後に世界的なインフレが戻るまでは、それでうまくいっているように見えた。

だが突然、日本は板挟みに陥った。インフレと闘うために金利を引き上げれば、債務コストが急増する。一方、金利を低く据え置いてインフレを高止まりさせれば、円は下落する。

最終的に選択されたのは、後者だった。超長期国債の利回りも上昇し、円安が続く中で、世界の債券市場に動揺をもたらした。日本が経済の立て直しに向け、さらなる財政拡張を検討しているさなかで、タイミングは最悪だ。今や全面的な債務危機を招くリスクすら抱えている。

経済のゆがみ

この状況は、債券市場の規律が常に牙をむく新興国経済への警告であるだけでなく、債務を積み上げてもコストを払わずに済むかのように振る舞っている先進国に対しても、少なくとも3つの教訓を示している。

第一に、長期金利はマーケットが決める価格であり、下手にいじれば危ないということだ。

日本では長年、低金利が続いた。これほど多額の債務を抱えていても許容されているように見えた。自国通貨建てで国債を発行していればデフォルト(債務不履行)は起きず、政策介入で金利を低く抑えられるという債務擁護論がある。

短期金利に対して金融政策が強い影響力を持つのは事実だ。だが長期金利は通常、市場で決まり、インフレや債務、成長といったマクロ環境を織り込む。

日本は国債市場で、しばしば日本銀行という巨大な買い手を確保することで、この力学を抑え込み、債務コストを低く保ってきた。これは新興国がよく試みる古くからある手法だが、たいてい早期に立ちゆかなくなる。

日本は、自国の債務に対する旺盛な需要を持つ経済大国であり、例外だと考えられていた。だが、そうではなかった。ほころびが生じるまでに時間がかかっただけだ。

しかも短・中期的なコストも被った。人為的に低く抑えられた金利は経済をゆがめ、低成長の一因となった。政策当局は必要な構造改革を先送りしてしまった。

第二に、インフレはいずれ戻り、財政計画を揺るがすということだ。数十年にわたり、日本の金融政策はインフレを抑え込んできたように見えた。

さらに言えば、各国が債務を積み上げ、金利を抑制できるという考え方は、インフレが二度と戻らないという前提に依存していた。これは、何十年にもわたって極めて低インフレだった日本で、特に当てはまっていた。

だが、インフレがいったん戻ると、市場は利回りを押し上げ、金利を低く抑え続けるにはより多くの介入が必要になった。これはまた、中央銀行に対し、インフレの高進を受け入れるか、債務の利払いコスト増を受け入れるかという二者択一を迫る。

債務を優先し続けられる期間には限りがあり、やがてインフレ期待が定着すれば、金利はさらに上昇し、悪循環に陥る。最も優れたセントラルバンカーであっても、対処が不可能な局面だ。

ここから得られる教訓は、インフレリスクは決して消えないということだ。通貨の誕生以来、インフレは常にリスクだった。金融政策はそれを抑える力を大きく高めたが、パンデミック後の世界が示したように、インフレはいつでも戻ってくる可能性がある。

第三に、政府が巨額の債務を抱えても何も起きないことは時にあるだろうが、それは長期戦略にはなり得ないということだ。卑近な例を用いれば、断層の上に家を建て、何十年も地震で倒壊せずに住めるかもしれないが、それが賢明だったことにはならない。

債務が多い国ほど、金融危機や債券市場の変動に対して脆弱(ぜいじゃく)になる。どれほど政府が介入しても、あらゆる市場環境で安定を保証することはできない。

先進国であっても、債務危機や通貨危機に見舞われる可能性がある。もっとも、日本はまだ危機に陥ってはいない。バランスシートには多くの資産があり、新たな経済体制への移行をうまく管理できるかもしれない。

しかし、巨額の債務は、今必要とされる財政拡張の余地を狭めている。債務が多過ぎることの問題はここにある。最も支援が必要なときでも、マーケットは寛容になってくれない。

(アリソン・シュレーガー氏は、ブルームバーグ・オピニオンのコラムニストです。経済を担当し、マンハッタン研究所のシニアフェローも務めています。このコラムの内容は個人の意見で、必ずしも編集部やブルームバーグ・エル・ピー、オーナーらの意見を反映するものではありません)

原題:Japan’s Bond Market Has a Warning for America: Allison Schrager(抜粋)

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.