注目点

2月2日に発表された1月22-23日の金融政策決定会合における「主な意見」は、タカ派的な声が多く含まれていた。

金利据え置きに反対票を投じた高田委員の他に、田村委員などが利上げに積極的な意見を示したとみられる。

以下では市場関係者が注目したとみられる発言と、それに対する筆者の所感を示す(太字と下線は筆者)。

「物価」に関しては10ある記述のうち、中立的なものは3つに過ぎず、全体として物価の上振れリスクに対する警戒がにじみ出ていた。

「米価格の値上がりは供給不足が発端だが、昨秋の新米買付け時の需要要因も加わり、複合的な現象であった可能性がある。単純にコストプッシュと割り切れない物価上昇が他の財でも生じていないか、今後も注視していく」

→現在の物価はコストプッシュ型であるから、景気刺激策が適切な処方箋であるとの見方に対して「異見」する意図があったのかもしれない。物価高対策によって、却って物価上昇率が加速する事態に備えている可能性がある。

「既往の食料品価格の上昇に加え、最近では都市部を中心に家賃が上昇している。これには、海外のインフレや円安による資材価格の上昇や人件費の上昇が住宅価格を押し上げ、賃貸需要が増加していることも影響している。政府や自治体の施策はあるが、家計の生活実感と消費行動に与える影響が大きい項目であり、動向を注視している。物価上昇の主因が人件費にシフトし、粘着的なインフレに変化してきている。①春闘、②物価の推移、③予想物価上昇率が見通し通りであれば、今春にも、物価の基調は2%に達したと判断できる」

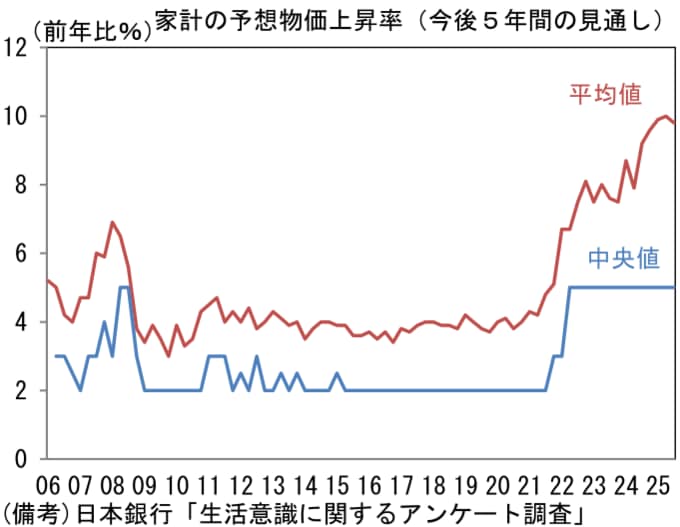

→「生活意識に関するアンケート調査」(日銀)によると、消費者の予想する物価上昇率は中央値でみれば横ばい状態である一方、平均値は10%近傍で高止まりしている。また不動産価格に言及した点は、過度な金融緩和が消費者の経済厚生を圧迫しているとの認識があるのかもしれない。

「企業の価格設定行動が大きく変わりつつあり、円安による輸入価格上昇のパススルーがより強まっている近年のわが国では、為替から物価への影響を従来以上に重視する必要がある。今後より一層の円安が進んだ場合には、消費者物価指数の上昇率の低下ペースが遅くなり、反転上昇する可能性もある」

→日銀は為替従属的な立場に置かれている。ドル円が160円に接近する事態になれば、「半年に一度」に執着することなく利上げに動くと考えられる。日米協調介入に対する警戒から一方的な円安はやや想定しにくくなったとはいえ、為替次第で4月の利上げは十分にあり得る。

「賃金ノルムの転換に加え、海外経済の回復期待が強まっているだけに、リスクバランス上も物価の上振れをより意識する必要がある」

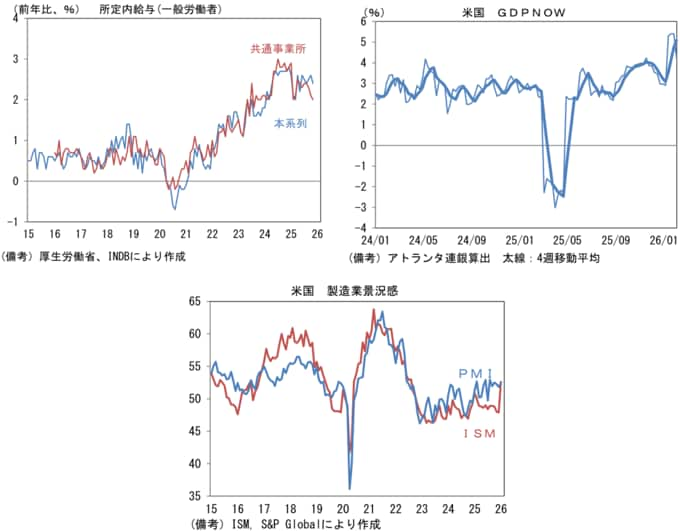

→現在、日本の代表的な賃金指標である毎月勤労統計(厚労省)において、一般労働者の所定内給与は2%台前半~半ばで推移している。これは2%の物価目標に対して概ね整合的であり、物価上昇率の粘着性を高めている。

そうした状況下、FOMC声明文では景気の総括判断が上方修正された。米経済は、雇用者数の増加が止まり、失業率が小幅ながら上昇するなかでも、富裕層の高額消費を追い風に個人消費が堅調に推移し、GDP成長率は(純輸出を除いても)3%を優に超える軌道で推移している。

なお、2月2日に発表された米ISM製造業景況指数は節目となる50を1年ぶりに上回った。過去に類を見ない突発的な上昇であることから2月に反動が予想されるものの、景況感が上向いていることは確かであろう。もちろんこうしたデータは日銀の利上げを後押しする。

次に金融政策運営に関する意見に目を向けると、下記の通り利上げの必要性を直接的に主張する声が複数記載されていた。

「円安、長期金利の上昇は、インフレ期待等、ファンダメンタルズが反映されている面も大きい。これに対する金融政策面の処方箋は適時適切な利上げに尽きる」

「わが国にとって物価対策が焦眉の急である中、利上げの影響の検証にあまり長い時間を掛け過ぎずに、次の利上げのステップにタイミングを逃さず進むことが必要である」

「利上げの企業・家計行動への影響をヒアリング情報で確認し、中立金利と比べた政策金利の現在地を探りつつ、数か月に一度のペースで利上げを進めることが適切である」

「今年、海外金利環境が変化した場合には、意図せざるビハインドザカーブが生じるリスクがある。わが国の実質政策金利は世界最低水準であり、為替市場も実質金利差に着目するだけに、大幅なマイナスの実質政策金利の調整を行う必要がある」

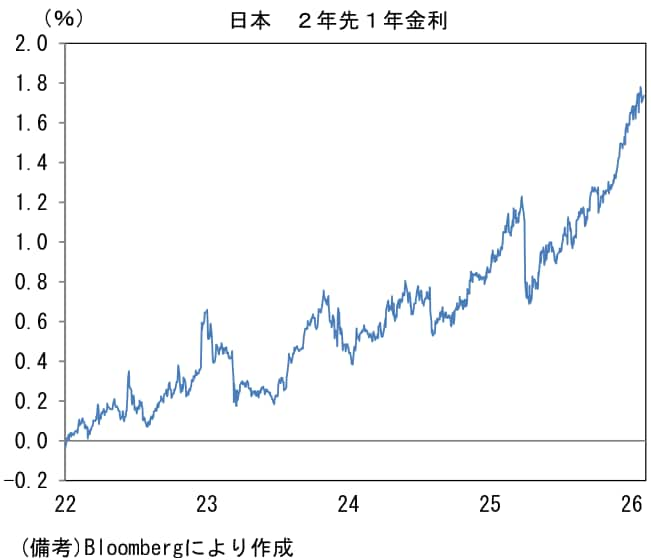

→一部の政策委員は、ビハインドザカーブに対する懸念を示している。ここでターミナルレートの代理指標である2年先1年金利に目を向けると、直近では1.8%まで高まっている。

2025年11月からの僅か3か月で50bpの上昇であり、このことは市場参加者の間で「日銀がビハインドザカーブに陥り、急速な利上げに踏み切る」という展開が意識されつつあることを物語る。良くも悪くも2022年にFedが経験したような急速な方向転換が織り込まれているように思える。

※情報提供、記事執筆:第一生命経済研究所 経済調査部 主席エコノミスト 藤代 宏一