(ブルームバーグ):米電気自動車(EV)メーカー大手テスラに対するウォール街の評価が揺れている。今年の収益力に対して慎重な見方が強まる一方で、株価に対する期待はむしろ高まり続けている。

データトレック・リサーチの共同創業者、ニコラス・コラス氏は「テスラは資本市場において実に特異な存在だ」と指摘。「上場企業というより、ベンチャーキャピタルに支えられたスタートアップに近い。評価は利益やキャッシュフローではなく、ビジョンが十分に大胆である限り、それに基づいて形成される」と話す。

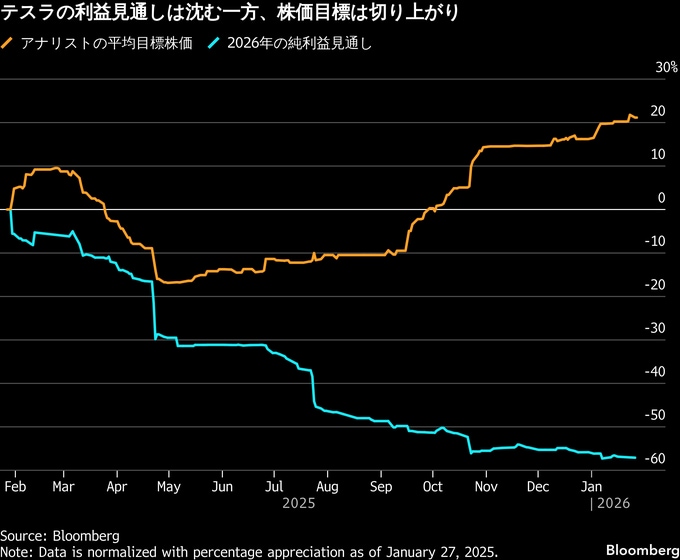

26日終値時点で、テスラの2026年純利益の平均予想は過去12カ月に141億ドル(約2兆1500億円)から61億ドルへと56%落ち込んだ。にもかかわらず、テスラ株の今後12カ月間の平均目標株価は同時期に、337.99ドルから409.49ドルへと切り上がった。27日午後の時点で、テスラ株価は432.71ドルと、1年後の目標株価を大きく上回っている。

このような動きは「極めて異例だ」とコラス氏。通常なら目標株価の引き上げは利益見通しの改善と歩調を合わせるもので、先行きへの期待が薄れる中で起きるものではないという。テスラは28日に2025年10-12月期(第4四半期)および通期決算を発表する。テスラの広報担当者はコメント要請に応じなかった。

向こう12カ月の予想利益に基づくテスラ株の株価収益率(PER)は26日の取引終了時点で195倍超と、大型ハイテク7社で構成する「マグニフィセント7」中でも突出して割高な水準だ。7社全体の予想PERは約29倍にとどまる。グループ内でテスラに次いで割高なのはアップル、アルファベット、マイクロソフト、アマゾン・ドット・コムで、いずれも25-30倍の水準だ。

また、過去1年間にマグ7全社の目標株価が切り上がった一方、同時に利益見通しが切り下がったのはテスラのみで、同社がいかに例外的な存在になっているのかを物語っている。

さらに言えば、テスラ株の予想PERは、S&P500種株価指数構成銘柄全体でも2番目に高い。買収対象となっているワーナー・ブラザース・ディスカバリーに次ぐ水準で、3位のパランティア・テクノロジーズを大きく上回っている。

テスラ株に織り込まれた期待の大きさは、投資家の間で論争の的になっている。株価がEV販売見通しを反映していないことは明白だ。むしろ、人型ロボットや自動運転車を巡るイーロン・マスク最高経営責任者(CEO)のビジョンが大きな要因となっている。これらは将来の成長分野として有望ではあるものの、テスラがまだ実際の収益力を実証できていない事業だ。

28日に行われるマスク氏の決算会見では、テスラの長期的な成長余地が焦点となる。企業価値と業績の乖離(かいり)が広がる中、マスク氏が示すガイダンスはこれまで以上に重要な意味を持つ。同社のファンダメンタルズが弱含み、祖業のEV販売が落ち込む中で、アナリストは自動運転車やロボットを中核とする事業を成長軌道に乗せる取り組みがどこまで進展しているかを見極めたい考えだ。

「出荷台数はもはやほとんど重要ではない」。テスラの第4四半期販売台数が市場予想を下回ったことを受けて、パイパー・サンドラーのアナリスト、アレクサンダー・ポッター氏は今月、リポートでこう指摘した。「むしろ、2026年のテスラのパフォーマンスはAIとロボティクスの進展が原動力になるはずだ」とみる。

同氏はテスラ株の投資評価を「オーバーウエート」、目標株価を500ドルとしている。これは今後12カ月で約15%の値上がりを示唆する水準だ。一方で、「新たな情報開示がなければ、投資家は短期的な業績予想の悪化に再び目を向ける可能性がある」とも述べた。

原題:Tesla’s Price Targets Rise Even as Its Profit Outlook Tanks (1)(抜粋)

--取材協力:Subrat Patnaik、David Watkins、Cristin Flanagan.

もっと読むにはこちら bloomberg.com/jp

©2026 Bloomberg L.P.