1月26日、日銀・植田総裁の会見直後、米ドルに対して円が急騰する異例の相場展開となりました。さらに夜になってからも円高が加速し、米当局による"協調レートチェック"との見方が広がっています。なぜアメリカがこのタイミングで円安是正に協力したのか?それはアメリカ自身の金利問題なのか、それとも日本への政治的な取引なのか。大和証券チーフエコノミストの末廣徹氏が詳細に分析しました。

ドル安容認の背景に住宅市場の問題とミドルクラスの不満

今回のレートチェックを理解するためには、まずベッセント財務長官の発言に注目する必要があります。1月20日、ベッセント長官はアメリカの長期金利を念頭に「市場の反応について、日本で起きていることを分離して考えるのは難しい」「彼らは市場を落ち着かせるための発言を始めるだろう」と述べていました。末廣氏はこの発言の裏に、アメリカのある思惑を解説します。

「心配している理由は住宅市場の問題。ローン金利が高いことで、住宅市場が低迷していて、これが中間選挙に向けた不安材料になっている。去年11月、ニューヨークではアフォーダビリティー(価格の手頃さ)の実現を掲げたマムダニ氏が市長に勝利をした。これ以降、トランプ政権は物価対策を優先課題に位置づけている」との見解を示しました。

実際にアメリカの住宅アフォーダビリティー指数は、リーマン・ショック前の低水準に近づいています。この指数は住宅価格に対して一般家庭が調達できる資金の割合を示すもので、指数が低下すると住宅購入の難易度が高まっていることを意味します。

「金利が下がるということは住宅ローンをいっぱい組めるので、アフォーダブル、つまり住宅を買いやすくなる。しかし現在の指数はリーマンショック前にも匹敵する低さだ」と末廣氏は指摘します。

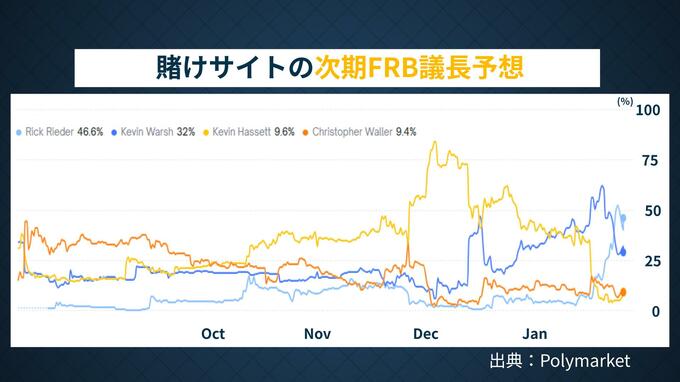

ブラックロック債券責任者が次期FRB議長候補に急浮上した理由

このような状況を踏まえるとトランプ政権における次期FRB議長人事が後ろ倒しになっている理由も見えてきます。当初は年内決定を目指すとしていた後任人事は、いまだに結論が出ていません。そして最近の動きとして、ブラックロックのグローバル債券運用の最高投資責任者であるリック・リーダー氏が急浮上しています。

末廣氏はこれらの点を結びつけます「当初から名前が取りざたされていたハセット氏、ウォーラー氏、ウォーシュ氏の誰かに決まるなら、もっとすんなり決まっていたはず。ここまで引っ張っているのは、長期金利を下げられる人材が必要という考えがあるのではないか」と分析。

ここにきて急浮上しているリーダー氏は債券の専門家です。これまでのFRB議長は通例、学者や金融・財政にからむ公的機関出身者が務めることが多く、リーダー氏のような民間の資産運用のプロフェッショナルは珍しいバックグラウンドです。

それはなぜなのか?末廣氏はこう指摘します。「パウエル氏の後任のFRB議長が短期金利を利下げをするにしても、それによって長期金利もちゃんと下がるよう配慮できる人材に任せたいという思いがあるのではないか」。

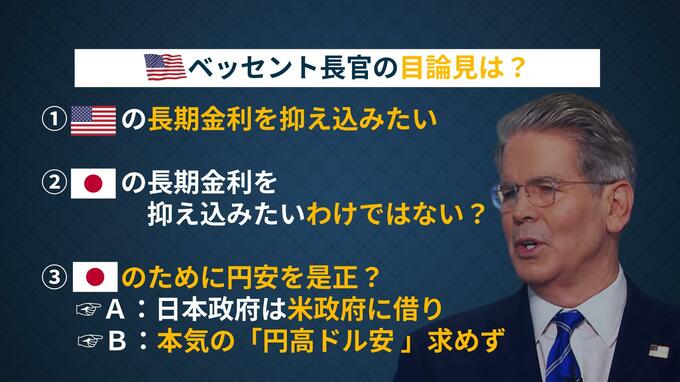

円高ドル安の真の狙い——日本への「貸し」を作る戦略

こうした背景があるなか、なぜアメリカがこのタイミングで日本の円安是正に協力したのか?単純に日本の金利上昇がアメリカの金利上昇に波及することを防ぎたかったのでしょうか?末廣氏はここに疑問を投げかけます。

「円高にするということはドル安になる。ドル安が進むと、昨年のように米国債が売られるリスクがある。つまり金利高を招きかねないわけで、本当にアメリカの金利を下げることが優先なら、特効薬とは言えない」

これを踏まえると別の理由が浮かび上がってきます。「日本政府に貸しを作るというのが最大のメリットではないか」と末廣氏。

これには2つのインプリケーションがあるといいます。1つ目は「日本政府に借りができたとすると、別の政策で何らかの譲歩が出てきたり、選挙後は真面目に円安対応をする可能性があるということ」。

2つ目は「そもそも米国もそこまで本気で円高ドル安にするつもりはないだろうということ。高市政権も大幅な円高で株価が大きく下がると困るという面もあるので、ここから一気に円高ドル安が進むとみるべきではなさそうだ」との見方です。

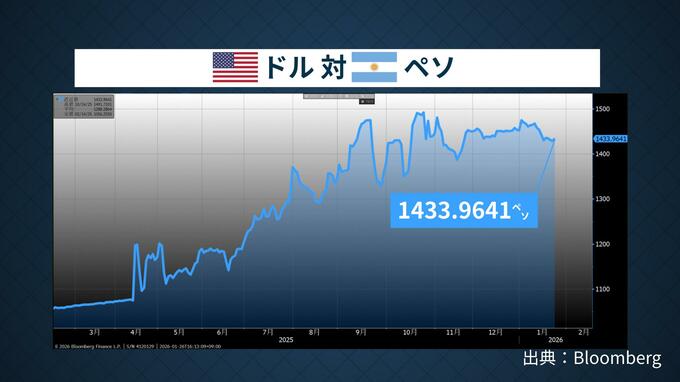

アルゼンチンとの類似性——トランプ政権の為替介入の先例

末廣氏がこうした見立てを示すのには1つ、先行事例があります。実はトランプ政権は去年10月、アルゼンチンのペソを大規模に購入する介入に踏み切っています。それはラテンアメリカでの重要な同盟国とみなすアルゼンチンのミレイ政権が中間選挙に入る前のことでした。当初苦戦が伝えられていたミレイ氏を擁する自由前進党は、結果として大勝しているのです。

歴史的な超インフレに苦しんできたアルゼンチンは、去年「為替バンド制」を導入し、ドルとの交換比率を一定の範囲内におさめる政策を推進しています。しかし現在は再び、そのバンドの上限に近づきつつあります。

「高市政権を支援する意味で、トランプ政権が円買いに加勢してくれたとしても、選挙後にはまた円安に進む可能性がある」と末廣氏は指摘します。

しかし、それでは“協調レートチェック”の効果は一時的なものにとどまってしまいます。末廣氏は今回の措置について「ベッセントがドル安を受け入れてあげたわけで、日本の当局もちゃんとしろよ、というプレッシャーは増すと思う。選挙が終わったらなんとかする、と高市政権からベッセントに言っている可能性もある」と分析しています。

これらの動きは去年12月に短期金利を30年ぶりの0.75%に引き上げた日銀の金融政策にどう影響するのでしょうか?末廣氏は、利上げの前倒しが現実味を帯びてきたと指摘します。「これまでの市場コンセンサスは早くとも年後半との見方でしたが、4月の金融政策決定会合での追加利上げシナリオががぜん現実味を帯びてきた」と話します。

利上げは日米金利差の縮小を通じて円安に歯止めをかけることが期待されるため「なんとかする」の一例になります。ただ、国内景気が強くないなか、利上げによるマイナスの影響も払拭できません。「高市政権がアメリカから『貸し』を作られたことで、植田総裁は非常に難しい舵取りを迫られることになる。金融政策の正常化に向けた道のりは、より複雑になった」というのが末廣氏の観点です。

衆議院選挙の前の“協調レートチェック”。その代償が日本の政治・経済にどのような影響を与えていくのか、注視していく必要がありそうです。