(ブルームバーグ):イーロン・マスク氏は投資家に対し、自動運転車やロボットアシスタント、火星移住といった未来を売り込んでいる。ただ、投資家にとっての問題は、そのビジョンに乗る手段が一つしかないことだ。それは上場している米テスラ株である。

電気自動車(EV)メーカー、テスラの株価は18日、3.5%高で取引を終了した。ここ4週間で20%余り上昇し、16日には上場来高値を更新。トランプ政権による関税措置を巡るパニックがピークに達した4月8日の安値から約120%急騰した。

テスラの本業である自動車事業が苦戦する中、こうした回復ぶりは、マスク氏の人工知能(AI)への野心に対するウォール街の信頼の証しとなっている。

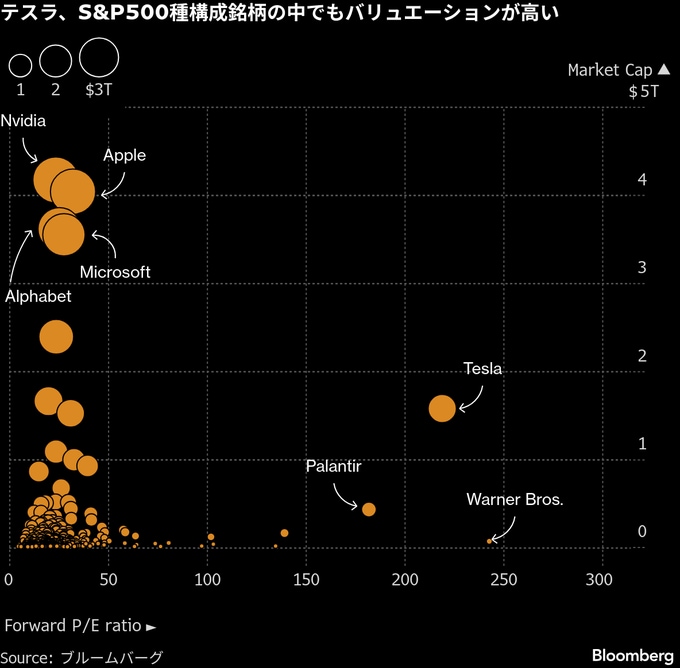

だが、テスラ株は極めて割高だ。向こう1年の予想利益に基づく株価収益率(PER)は約220倍と、S&P500種株価指数の構成銘柄で2番目に高いバリュエーションで、ワーナー・ブラザース・ディスカバリーに次ぐ水準となっている。3位のパランティア・テクノロジーズを大きく引き離す。

ファースト・ニューヨークのポートフォリオマネジャー兼マクロトレーダー、ビクラム・ライ氏は「このバリュエーションは全く理にかなっていない」と指摘。今年に入り、マスク氏とトランプ大統領がSNS上で公然と衝突した後、テスラ株を売却した。

テスラの担当者にコメントを求めたが、返答がなかった。

マスク氏率いるスペースXが来年にも上場する可能性があり、「イーロン・エクスポージャー」を求める株式トレーダーは、別の手段をいずれ得ることになりそうだ。スペースXは、企業価値を8000億ドル(約125兆円)と評価する内部関係者による株式売却を計画しており、世界最大の評価額を誇る未上場企業となる。同社の新規株式公開(IPO)も過去最大規模になる見込みだ。

ホライズン・インベストメンツのアナリスト、ドミトリー・シュリャプニコフ氏は、「テスラ株にとってはスペースXのIPOが一定の売り圧力となる可能性がある」と分析。テスラを自動車メーカーと評価して投資するのではなく、マスク氏が掲げる構想への投資機会を得るためにテスラ株を保有している向きが存在すると話す。

テスラにも波及

一方、スペースXのIPOが実現すれば、マスク氏に改めてスポットライトが当たり、テスラにさらなる勢いを与えるという見方もある。

50パーク・インベストメンツのアダム・サーハン最高経営責任者(CEO)は「振り返ると、マスク氏の企業の一つが大きな節目を達成すると、他の企業のセンチメントも高まる傾向にある」と指摘。「注目度の高いスペースXがIPOを実施すれば、マスク氏のイノベーションストーリーに引き寄せられる新たな投資家の波を起こすだろう。その熱狂はしばしばテスラにも波及する」と語る。

テスラとスペースXはいずれも高いバリュエーションを享受しているが、テスラ懐疑派はファンダメンタルズ(基礎的諸条件)でそれが裏付けられているのか疑問視している。売上高は鈍化し、利益が減少する一方、消費者の自動車支出は減っている。

ヘッジファンド・テレメトリー創業者で、テスラ株に対し小規模なショート(売り持ち)ポジションを持っているトーマス・ソーントン氏は、「テスラ株をロング(買い持ち)していれば利益が出た。それは否定できない」としつつも、「私には奇妙に映る。ファンダメンタルズがあまりにも悪いためだ」と話す。

AI企業へと変貌

一方、テスラ強気派は、自動運転やロボタクシーにチャンスがあるとして、同社の成長見通しを指摘する。マスク氏の目標は、テスラを自動車メーカーからAI・ロボティクス企業へと変貌させることだ。

テスラ株を保有するザックス・インベストメント・マネジメントのクライアントポートフォリオマネジャー、ブライアン・マルベリー氏は「自動車部門におけるイノベーションに基づき、テスラの利益は今後2、3年で30%から35%成長するとみている」と述べた。

マスク氏がこれを実現できれば、テスラ株の評価はより納得のいくものになる。逆にできなければ、スペースXの出番となる。スペースXが上場すれば、投資家はテスラという重荷を背負うことなく、マスク氏のビジョンの一端を保有する機会を得ることになる。

ファースト・ニューヨークのライ氏は、「大半の投資家はマスク氏にさらに賭けたいとは思わないだろう」と述べ、「抱えるリスクがあまりにも大きい」と話す。

ニーダムのアナリスト、クリス・ピアース氏はこれに異を唱えている。

「投資家が二者択一の選択をするとは考えにくく、むしろ両社を支援するとみている」とし、「テスラで利益を得た投資家は、マスク氏の別のベンチャー企業も応援したいと考える可能性が高い」との認識を示す。

テスラは買いか

今のところ投資家が直面する現実は、マスク氏のビジョンに賭ける唯一の方法がテスラだということだ。当面のリスクは株価のバリュエーションであり、危険水域に近づきつつある。テクニカル面では、テスラ株は今週、「買われ過ぎ」と見なされる水準に接近した。前回10月前半にその水準に達した際、株価はその後の7営業日で10%下落している。

マルベリー氏は「上場来高値を更新した後であり、短期的にはある種の冷却期間に入る可能性がある」と指摘する。

しかし、マスク氏を長期的に信奉する投資家にとっては、バリュエーションは短期的な懸念に過ぎないのかもしれない。今後数年を見据えれば、価格にかかわらずテスラは買いだと見る向きも多い。それは恐らく、スペースX以上にだ。

現在51歳のマルベリー氏は、「火星への商業ミッションがいつか実現すると全面的に信じているが、私が生きている間にはないだろう」と語り、「今その株に投資したいかと言えば、非常に長期的な視点が必要になる。一方で、ロボタクシーやロボットによるインパクトは恐らく今後3-5年で目に見える形で表れるだろう」と述べた。

原題:Tesla’s ‘Musk Premium’ in Focus With SpaceX IPO in View (2)(抜粋)

--取材協力:Matt Turner、David Watkins、Nathaniel Popper.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.