(ブルームバーグ):動かぬ価格、極度の低利回りで世界の投資家を久しく退屈にさせた日本国債。インフレ進行を背景に日本銀行が10年以上に及んだ異次元金融緩和の修正に動いたため、1156兆円の巨大市場は長い眠りから目覚めの時を迎えた。

経済の低迷とデフレの悪循環を断ち切ろうと日銀がゼロ金利やマイナス金利政策を導入し、国債を大量に買う量的緩和を長年続けた結果、10年債利回りは2016年から20年にかけ一時マイナスで推移した。日本国債の保有者が実質的に手数料を支払う異様な状況は投資家離れを招き、債券市場の流動性が大いに損なわれたが、ウクライナ戦争が起きた22年以降の世界的な物価高騰を機に逆回転し始める。

インフレや為替の円安が進んでいた24年3月、日銀は世界の中央銀行で最後まで続けたマイナス金利を解除した。その後2度の利上げで政策金利を0.5%とし、さらなる利上げ機会をうかがう。国債の買い入れも徐々に減らすなど金融政策の正常化が進み、10年債利回りは一時1.98%と07年以来の高水準、30年債は3.445%と過去最高をそれぞれ更新した。

短中期債と長期債の利回り差であるイールドカーブは、主要国で最も傾斜化(スティープ化)している。背景にあるのは経済成長に向け「責任ある積極財政」をうたう高市早苗政権が誕生し、国債増発への懸念や財政出動でインフレ加速するリスクへの警戒だ。農林中金全共連アセットマネジメントの長友竜馬シニアファンドマネジャーは、財政の行方が不透明なため、「超長期ではポジション(持ち高)が取りづらい」と話す。

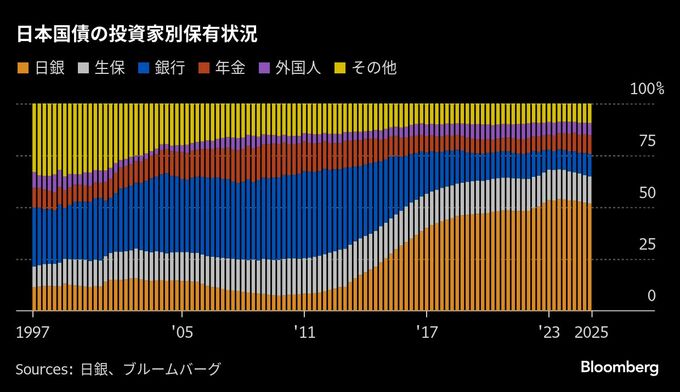

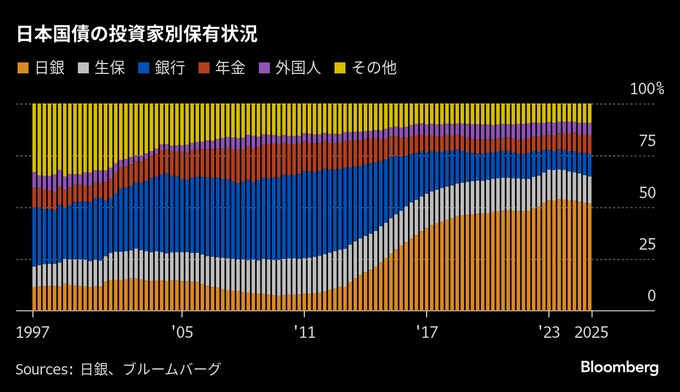

利回りの急上昇(価格は急落)は、異次元緩和下で国債市場全体に占める保有割合が50%を超えた日銀をはじめ、多くの投資家が損失を被っていることを意味する。実際、日銀の25年9月期末の保有国債の含み損は約32兆8300億円と1年前の2.4倍に膨張。日本生命保険など大手生命保険4社の国内債含み損も9月末時点で約11兆3000億と、6月末から15%拡大した。

相場の大転換はヘッジファンドや証券会社も慌てさせている。日本の金利が最後にプラスだった時代を知るベテランの円債トレーダーを競って採用しようとしているが、十分な体制を早期に整えることは容易ではない。

米銀バンク・オブ・アメリカ(BofA)でアジア太平洋地域の債券・通貨・商品トレーディングの責任者を務めるパトリック・ロー氏は、ボラティリティーの高まりを乗り切ろうと誰もがリスクを低く抑えようとしており、「誰もがニューノーマル(新秩序)に慣れる必要がある」と語った。

日本に数十年住み、植田和男日銀総裁の学者時代の教え子でもあるマネックスグループのエキスパートディレクター、イェスパー・コール氏も日銀だけが国債市場のプレーヤーだった時代があり、多くの投資家は「10年にわたる待ちゲームだった」と振り返る。市場の担い手は民間へと代わったが、一部は「持ち高のリスク管理方法を忘れ、最新の技術が整っているわけでもない」と述べた。

しかし、日銀が買い入れを縮小させる半面、高い利回りに注目した海外投資家の買いも入り、いびつな日本国債の保有構造は今後改善していく可能性がある。

日本国債に対する投資家の現状スタンスを探る上で、毎月行われる入札は注目の的だ。特に最近は世界の債券市場に影響を及ぼすケースがあり、投資家需要の強弱を示す応札倍率が12年以来の低水準と絶不調だった5月の20年債入札を受け、日本を起点に欧米の債券利回りも急騰した。

三菱UFJアセットマネジメントの小口正之エグゼクティブ・ファンドマネジャーは、入札のある日は情報端末の画面から「目が離せない」と言う。

ブルームバーグ・ニュースが日米両市場の10年債と30年債の利回り差(スプレッド)を分析したところ、22年以降は米国債が日本国債の変動の影響をより受けやすい状況となっている。ベッセント財務長官は8月、ブルームバーグ・テレビジョンのインタビューで、米国債利回りは日本やドイツなど海外金利の影響を受けているとの認識を示していた。

相場環境の一変は長年「債券村」と呼ばれ、独特の専門用語を駆使する日本国債取引のプロフェショナルが集ったコミュニティーも壊し始めている。

みずほフィナンシャルグループで常務執行役員も務めたバークレイズ証券の大島周上席顧問は村人の結束は固く、映画「七人の侍」のように日本国債に売りを仕掛ける海外ヘッジファンドなど村の外からの侵入者を許さず、追い払っていたと指摘。その村人らも、今ではグローバル市場に引き込まれつつあると言う。

BofAのグローバル会議でも日本が主要なテーマとなり、以前に比べ円金利トレーダーが長い時間にわたり会議に参加するようになった。多くの若手トレーダーにとって学習する良い機会だと見るロー氏は、「日本だけに集中するのではなく、米国やFRB、株式市場も追跡する必要がある。これら全てが間接的に日本国債に影響を与える可能性があるからだ」と語った。

バンク・オブ・ニューヨーク・メロン(BNYメロン)傘下の資産運用会社であるインサイト・インベストメントをはじめ、BNPパリバ・アセットマネジメントやバンガード・グループなど主要なグローバル投資家は日本国債に投資資金を振り向けている。しかし、一部運用会社の間では買いを入れるのが早過ぎた場合、さらなる金利上昇に巻き込まれるリスクに懸念を示す向きもある。

ファースト・イーグル・インベストメンツのポートフォリオマネージャー、イダナ・アピオ氏は「表面的には30年債の利回りが3%超というのは非常に魅力的に見える」とした半面、相場が下落している最中に参戦することは難しく、「落ちてくるナイフをつかむようなことは避けたい」と述べた。

--取材協力:中道敬.

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.