(ブルームバーグ):データセンターをまだ1件も建設していないのに関連会社として株価が急騰し億万長者となる創業者、建設費の150%に相当する融資を求める借り手、負債をバランスシートに計上しないために金融工学を駆使する企業。

懐疑的な投資家の間では、こうした事例が人工知能(AI)データセンターブームの行き過ぎの証左と受け止められている。

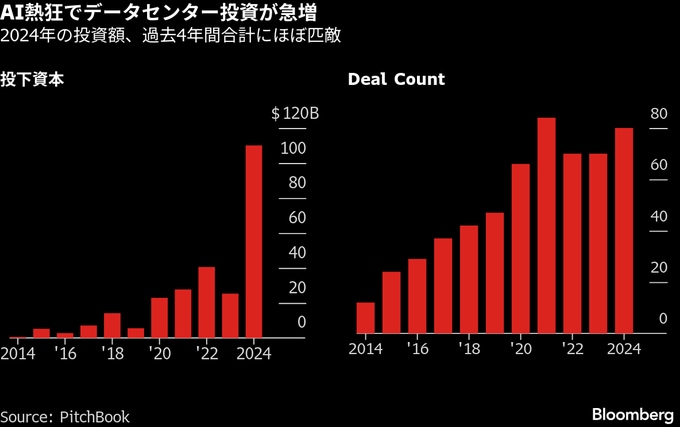

AI革命を支えるためのデータセンター開発は熱狂的な勢いを見せており、その裏では建設資金を賄うための借り入れへの需要が膨張している。AIインフラ全体の整備費用は、10兆ドル(約1561兆円)規模に達するとの試算もある。多くの貸し手がこぞって資金を投じる中でバブルが形成され、最終的に株式投資家やクレジット市場参加者が大きな痛手を負う可能性が懸念されている。

オークツリー・キャピタル・マネジメントの共同創業者、ハワード・マークス氏は今週のリポートで「考慮すべき主要なリスクの一つは、データセンター建設ブームが過剰設備を生みかねないことだ。一部のデータセンターは経済性を失い、所有者が破産するケースも出るかもしれない」と指摘。「この熱狂的な環境下で、どの貸し手が規律を保てるかに注目したい」と記した。

大量の資金が一斉に流れ込む中、もう一つのリスクとされるのが、現在建設中の施設のための借り入れが3-5年後に借り換えを必要とする局面で、利用可能な与信が現在よりも減少している可能性だ。

借り手のレバレッジ水準の高まりへの懸念も強まっている。AI関連技術が現在の高い期待に届かない可能性を踏まえるとリスクは高い。

借り換え時には貸し手が一段と慎重になり、借りて企業側は追加の自己資本を調達するか、より高い金利での借り入れを余儀なくされる恐れがある。

インフラ投資会社アイ・スクエアド・キャピタルの会長兼マネージングパートナー、サデク・ワーバ氏は「モメンタムは強いが、もしこれが根拠なき熱狂なら、音楽が止まった時に投資家は損失を被るだろう」と述べた。自社は慎重な姿勢を保っているとし、「案件ごとに事情は異なり、細目が重要だ」と強調した。

懸念はAI関連の広範な領域に広がっている。関連企業間での実質の伴わない循環取引の増加や、評価額の急騰が、かつて支配的だった強気ムードに影を落とし始めている。

オルタナティブ資産運用会社ブルックフィールドのブルース・フラット最高経営責任者(CEO)は、データセンターから電力インフラに至るまで、AIをあらゆる分野に展開するには5-10兆ドルの支出が必要になるとの見方を示している。

「これほどの規模の投資は前例がない」とフラット氏は述べた。

例えばOpenAIは、AIインフラに1兆4000億ドルを投じる計画を持ち、可能であればさらに投資したい考えだ。

額の大きさに加え、もう一つの不安は案件の組成や構造のあり方だ。

フィンテックプラットフォーム、ティフィン(TIFIN)の最高経営責任者で、ペンシルベニア大学ウォートンビジネススクールのエグゼクティブ教育プログラムで教えるヴィネイ・ネア氏によれば、貸し手は債権を細分化して他の投資家に売却しており、透明性は低下している。

「リスクがシステム全体に広がっている」と同氏は話す。もし市場が下向けば、「この信用経路を通じてどんな影響が生じるのか、完全には把握できていないと思う」と語った。

一部の借り手は証券化市場を使い、AIデータセンターに伴うリスクをバランスシートから切り離している。こうした市場では、債権がリスクとリターンによって複数トランシェに分割され、保険会社や年金基金といった投資家に売却される。

貸し手の姿勢が積極的なため、一部の借り手はプロジェクトの建設費を上回る融資まで求めている。詳細が非公開であることを理由に匿名を条件に語った2人のプライベートクレジット貸し手によれば、建設費の100%を超える融資の要望が持ち込まれるケースもある。1件では150%の融資要請があったという。

誇大な期待だけが膨らんでいるケースもある。原子力スタートアップのフェルミは、まだデータセンターを1件も開発していないにもかかわらず、今年上場した際には時価総額が一時190億ドル超に跳ね上がった。これにより、共同創業者のトビー・ノイゲバウアー氏と、ペリー元米エネルギー長官の息子のグリフィン・ペリー氏は、一時的に億万長者となった。

しかし、借り入れと支出を巡って市場は神経質になりつつある。

フェルミ株は現在、上場時の水準を下回っている。10月下旬には、フェイスブックの親会社メタ・プラットフォームズの設備投資への懸念が株価を押し下げた。今週はオラクルがデータセンターやそのほかの設備投資が急増したと明らかにしたことで、同社株が下落した。

データセンターの所有者や、自ら施設を開発するマイクロソフト、アルファベット傘下のグーグルといったハイパースケーラー(大規模クラウド事業者)はかつて、自己資金と負債を組み合わせて建設資金を調達していた。

しかし現在では、管理権限は維持しながら財務諸表への影響を抑えるような取引構造を工夫する動きが強まっている。過度なエクスポージャーとみなされるリスクを低減する狙いだ。

CBREのコーポレートキャピタルマーケッツ担当副会長、ジェフリー・シェル氏によれば、ハイパースケーラーは、会計上はリースとして扱われるが、税務上は所有しているのと同様に減価償却による優遇を受けられる「合成リース」の活用を始めているという。

原題:AI Data Center Boom Sparks Fears of Glut Amid Lending Frenzy(抜粋)

--取材協力:Dina Bass、Sridhar Natarajan、Dawn Lim、Mark Bergen.もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.