(ブルームバーグ):百貨店や消費者向け小売り関連株が輝きを失いつつある。日本と中国の対立が深まり、訪日外国人(インバウンド)の消費に影を落としているためだ。

11月の高市早苗首相の台湾を巡る発言をきっかけとした日中の対立は今週、中国戦闘機による自衛隊機へのレーダー照射で激化した。報道によると、関係悪化を受けて12月の中国発日本行き旅客便のうち約4割が運休。中国は航空会社に対し、来年3月まで日本への便数を削減するよう指示している。

こうした状況下で、インバウンド需要拡大への期待から今年の有望株とされていた百貨店や、中国観光客に人気の小売株に対する逆風が強まっている。購買力の高い中国客の減少が見込まれる中、2026年はより厳しい年になる可能性がある。

「観光関連は今後、日本株市場の弱点になるだろう」。英ポーラー・キャピタルでジャパン・バリュー・ファンドを共同運用するクリス・スミス氏はそう話し、今後12カ月にわたり大きな悪影響が出ると予想する。「すでに中国の旅行会社がツアーを相次いで中止している。中国人旅行客は高級小売市場や観光関連銘柄にとって極めて重要な存在だ」と指摘する。

スミス氏は、来年は保有ポートフォリオの小売株に慎重な姿勢をとる一方、日本の他のセクターについては引き続き「前向き」だと言う。

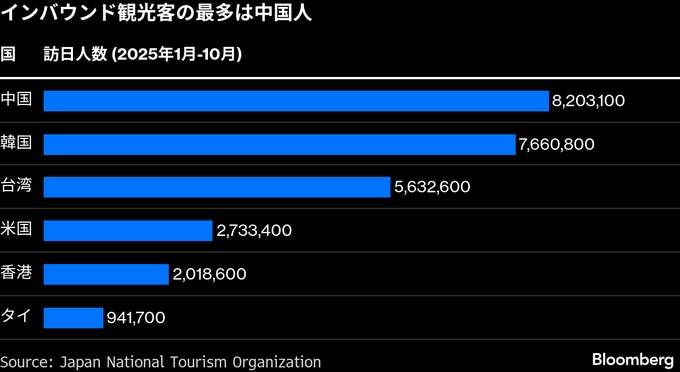

中国人旅行客は7-9月期の訪日外国人旅行消費額の約3割を占め、最大のインバウンド消費主体だった。チャイナ・トレーディング・デスクによると、日中関係悪化に伴う中国からの訪日旅行のキャンセルにより、年末までに日本が被る経済損失は最大12億ドル(約1900億円)に達する可能性がある。

観光関連として人気だった銘柄は高市首相の発言以降、東証株価指数(TOPIX)をアンダーパフォームしている。三越伊勢丹ホールディングスは中国が日本への渡航自粛を呼び掛けた11月14日から約10%下落。J.フロントリテイリングは5%超下げ、「無印良品」を展開する良品計画は8%安となった。TOPIXは同期間に1%近く上昇した。

大和証券の重岡絵美里アナリストは先週、日中関係悪化によるインバウンド売り上げの減少を理由にJフロントの投資判断を「買い」から「アウトパフォーム」に引き下げ、12カ月目標株価も2450円から2350円に変更した。

一方、フランクリン・テンプルトン・インベストメンツのポートフォリオマネジャー、チェン・ション・クー氏は、中国人以外の訪日客と国内消費者の需要が小売り各社への打撃を和らげる可能性があるとみる。

継続的な円安によりインバウンドの構成は新型コロナウイルス禍前と比べて「はるかに多様化」しており、中国人旅行客が減少しても米欧などからの訪日客でその大部分を補うことができると同氏は指摘。アシックスやファーストリテイリングなど小売銘柄に引き続き強気の姿勢を示した。

とはいえ、中国本土での販売に依存する小売りは打撃を受ける可能性が高いとブルームバーグ・インテリジェンスのシニアアナリスト、キャサリン・リム氏は分析する。日中関係の悪化が中国の消費者心理を冷え込ませたり、日本ブランドのボイコットを誘発したりする恐れがあるためだという。

化粧品大手の資生堂はその一例で、リム氏は日中の対立が深刻化すれば最もリスクの高い銘柄の一つになると3日のウェビナーで指摘した。同社の株価は中国リスクの高まりから11月17日に9.1%急落し、その後も低迷が続いている。

もっと読むにはこちら bloomberg.com/jp

©2025 Bloomberg L.P.