「50年ローン」も登場…長期のメリット・デメリット

井上キャスター:

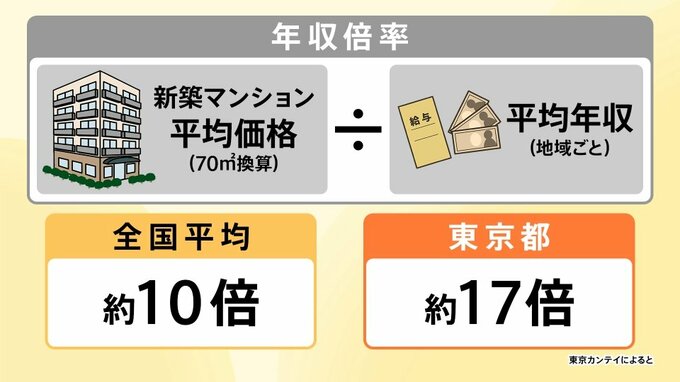

苦しい状況というのは、年収倍率からもわかります。

▼年収倍率(東京カンテイによると)

新築マンション平均価格(70㎡換算)÷平均年収(地域ごと)

→全国平均:約10倍 東京都:約17倍

このようになってくると買えませんよねということで、様々な商品が出てきています。

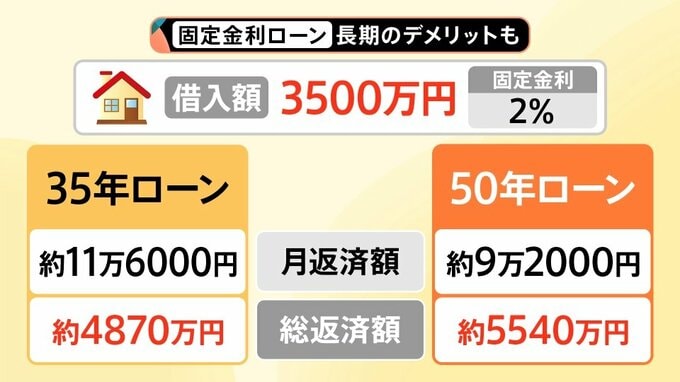

最近出てきているのが「50年ローン」です。

▼3500万円を固定金利2%で借りる

<35年ローンの場合>

⇒月額返済:約11万6000円 総返済額:約4870万円

<50年ローンの場合>

⇒月額返済額:約9万2000円 総返済額:約5540万円

TBS報道局経済部 佐藤デスク:

これは物の値段が上がっていく中で住宅の価格も非常に上がっていき、なかなか手が届かないとなったときに、借りる期間を伸ばすことで月々の支払いを抑えたいというニーズが出てきて、ここ数年で広がっている話です。

しかし、総返済額で見ると50年間、元本に対して利息がついていくわけですから、支払い額はかなり増えます。

あとは「80歳までに返済をしなければいけない」というルールを設けている金融機関が多いので、基本的には若い人たちじゃないと借りることができない。我々はもう借りられないということになります。

井上キャスター:

50年後をどう考えるかということもありますが、このような商品が出てくるのもこういう時代には仕方がない感じもします。

池澤摩耶さん:

年金でローンを払うことになりますよね。それぐらい長期で見なくてはいけないのですが、もちろんこれにはメリットとデメリットがあると思います。

メリットとしては月の返済額が少ない。もう1つは余剰資金があるならば、その分を運用で回せるというメリットは大きくある。そのうちインフレが進むなら、家の価格も上がるのでそこはいいと思います。

デメリットは家計にとってはかなり厳しい未来の請求書がやってくるという話ですから、ずっと50年間請求書が来るという。