(ブルームバーグ):高市早苗首相が基礎的財政収支(プライマリーバランス、PB)の目標見直しを突如表明したことで、財政論争が再燃する可能性が出てきた。積極財政派は、歳出の自由度を縛るPBを敬遠する傾向があり、これまでも経済政策の指針を巡って攻防戦が繰り広げられた。過去の経緯も含め、ポイントを解説する。

PBに再注目

きっかけは7日の衆院予算委員会で、高市首相がPB黒字化目標の達成状況を毎年度の予算編成などで確認する従来の方法を「取り下げる」と表明したことだ。

「単年度ごとのPB黒字化目標の達成状況を見ていく方針を、数年単位でバランスを確認する方向に見直すことを検討している」と発言。その上で、首相は経済財政政策を「変更したと理解していただいて結構かと思う」と方針転換を明確にした。

ただ、10日の衆院予算委ではPB目標を「直ちにほごにするということではない」とも述べており、今後政権がPBをどう扱うかは明確になっていない。

PB黒字化目標

PBは、社会保障や公共事業といった政策的経費を税収などでどれだけ賄えているかを表す指標。PBが赤字であれば、必要な歳出を一部借金に頼っている状況となる。

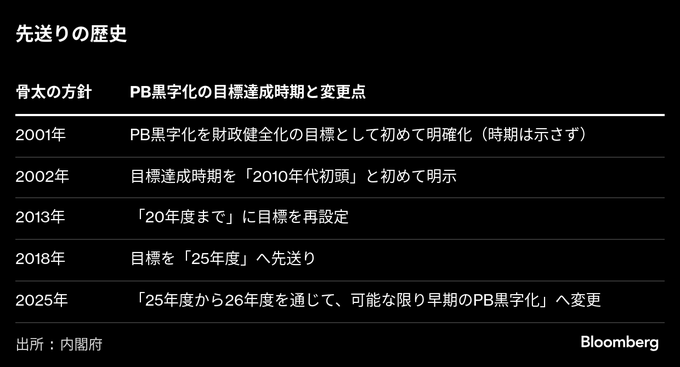

PB黒字化は、2002年の経済財政運営と改革の基本方針(骨太の方針)で「10年代初頭」の達成を掲げて以来、歴代政権が堅持してきた目標だが、達成時期を後ずれさせながら未達の状態が続く。今年は「25年度から26年度を通じて、可能な限り早期の国・地方を合わせたPB黒字化を目指す」と明記し、事実上先送りした。

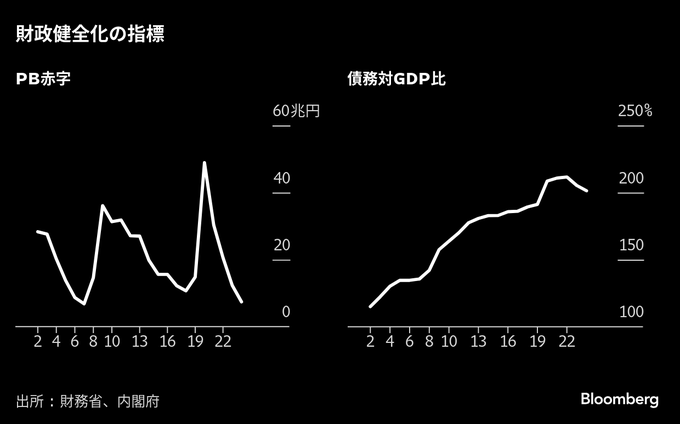

内閣府が8月に公表した最新の試算によると、PBは26年度に3兆6000億円の黒字に転換する見通し。

債務残高対GDP比

政府が財政健全化のもう一つの指標として用いるのが、債務残高対国内総生産(GDP)比だ。分子の債務残高が小さくなるか、分母のGDPが大きくなれば改善する指標で、高市首相はこの比率の安定的な引き下げを重視している。

PBが一定期間の収支を示すフロー指標であるのに対し、債務対GDP比はある時点での債務の累積状況を示すストック指標として用いられる。

足元ではインフレが進んでいることなどから名目成長率が名目金利を上回り、指標は改善傾向を示す。成長率が金利を上回る状況を「ドーマー条件」と呼び、この条件が成立していれば政府債務は発散せず、持続可能な状況と言うことができる。

政府がPB黒字化目標を堅持してきたのは、債務対GDP比を引き下げるためでもある。財政制度等審議会(財務相の諮問機関)でも示されているように「債務対GDP比の増減の多くはPB要因によるもの」で、引き下げにはPBの改善が必要との論理がある。PBの改善が「手段」、債務対GDP比の引き下げが「目的」との位置付けだ。

達成困難なのは

増税や歳出抑制を通じて政府がコントロールできるPBと異なり、債務対GDP比は金利や成長率などの不確定要素に左右される。このため一般的には債務対GDP比の引き下げの方が難しいとされる。

17年にこの点を問われた当時の麻生太郎財務相は、PB黒字化と比べて債務対GDP比を安定的に引き下げる方が「よほど長期的には難しい」と述べている。

また、国際通貨基金(IMF)が公表するデータでも、日本の一般政府の債務対GDP比は足元で低下傾向にあるが、IMFが債務を時価評価していることが背景にある。財務省幹部は6月の参院決算委員会で「足元で金利が上昇する中、債務残高の大きいわが国では時価の減少が比率の低下に大きく寄与している」と指摘した。

骨太方針で攻防

毎年6月に策定する骨太の方針では、これまでもPBの扱いを巡って論争が繰り返されてきた。例えば13年や14年は、「PBの黒字化を達成し、その後の債務対GDP比の安定的な引き下げを目指す」としており、PB黒字化に重きを置いた書きぶりだった。

ところが17年には、当時の安倍晋三政権の意向を受けて政府・与党で激しい議論が交わされ、最終的にはPBの黒字化達成と「同時に」債務対GDP比を引き下げる、と二つの目標が並列化される表現に変更された。この案文修正でPBの優先度合いを弱めた一方、債務対GDP比がより重視されている印象が強まったとの解説が聞かれた。

来年の骨太方針に向けたさや当ても始まっている。民間議員が刷新された経済財政諮問会議には、積極財政を主張するリフレ派の前日銀副総裁の若田部昌澄・早大教授や第一生命経済研究所の永浜利広首席エコノミストが名を連ねる。

12日の議論で若田部氏は「PB黒字化目標はデフレ時代の歴史的産物、歴史的使命を終えた」と提言した。永浜氏は金利より成長率が高い局面でPB黒字化にこだわると「将来必要な財政支出が不足する恐れ」があると分析。経済対策は昨年度の約14兆円を上回る規模でなければ、積極財政への期待が低下する可能性を指摘した。

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.