(ブルームバーグ):米政府機関の閉鎖で経済データの空白が生じる中、債券トレーダーの間では、連邦準備制度理事会(FRB)が年内残る2回の会合のいずれかで利下げを見送る、あるいは市場予想以上の金融緩和に踏み切るリスクをヘッジする動きが強まっている。

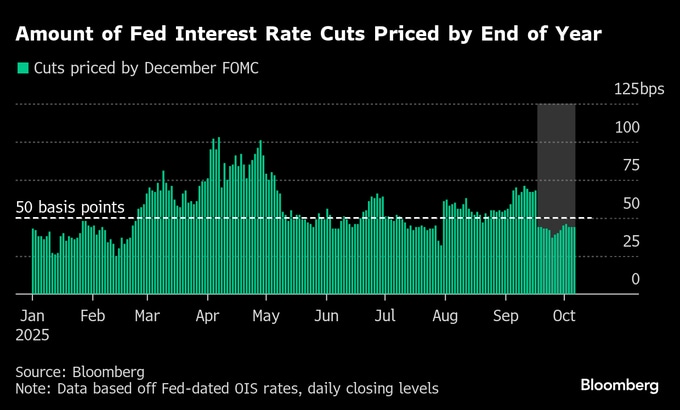

雇用市場が鈍化しつつある兆候を背景に、金利スワップ市場はここ数週間にわたって、10月と12月両会合での各0.25ポイント利下げを織り込んできた。しかし、10月1日に始まった政府閉鎖により、景気やインフレ動向を判断しFRBの次の一手を見極める上で重要な公式統計の発表が遅れている。FRBは先月に今年初の利下げを実施した。

政府閉鎖が終われば、経済統計は段階的に公表される見通しだ。ただその間、市場はFRBの政策を巡りさまざまなシナリオに備えつつある。一部のヘッジ取引は、年内に0.25ポイントと0.5ポイントの利下げが1回ずつ実施されるといった極端なハト派シナリオに傾いている。一方で別の取引では、FRBがいずれかの会合で政策変更を見送る可能性に焦点を当てる動きもある。根強いインフレの脅威がそのリスクを高めている。

RBCキャピタル・マーケッツのストラテジストは、市場でのこうした利下げ見送り派に入るが、そのタイミングは12月になる可能性が高いとみている。

年内に「FRBが利下げを1回見送るとの見方は変えていない。しかし、10月会合での見送りの可能性はかなり低くなっているようだ」とRBCの米金利戦略責任者ブレイク・グウィン氏は今週のリポートで指摘。

公式統計の欠如に加え、先週発表されたADPリサーチ・インスティテュートの民間雇用数が弱い内容だったこと、市場が10月29日の利下げをほぼ確実視していることを踏まえると、「これがFRBにとって最も抵抗の少ない道筋だ」と同氏は説明した。

政府再開に向けたワシントンでの動きが行き詰まる中、FRB当局者の間では政策見通しを巡って見解が分かれている。先月に0.5ポイント利下げを主張して0.25ポイント利下げ決定に反対票を投じたマイランFRB理事は7日、FRBには利下げを続ける余地があるとの持論を改めて展開した。カンザスシティー連銀のシュミッド総裁は6日、「インフレ率はなお高過ぎる」として、インフレを抑制する姿勢を維持する必要があるとの見解を示した。

オルタナティブ資産運用会社カーライル・グループは、政府閉鎖によって発表が滞る経済データの空白を補う形で推計値を公表。9月の雇用者増をわずか1万7000人と推定した。同社の推計が正しければ、2020年の景気後退からの回復局面で屈指の弱い結果となる。米労働省による9月の雇用統計は、10月3日に発表予定だったが延期されている。

もちろん、年内に0.25ポイントずつ2回の利下げが実施されるとの市場コンセンサスを狙ったオプション取引も多く見られる。

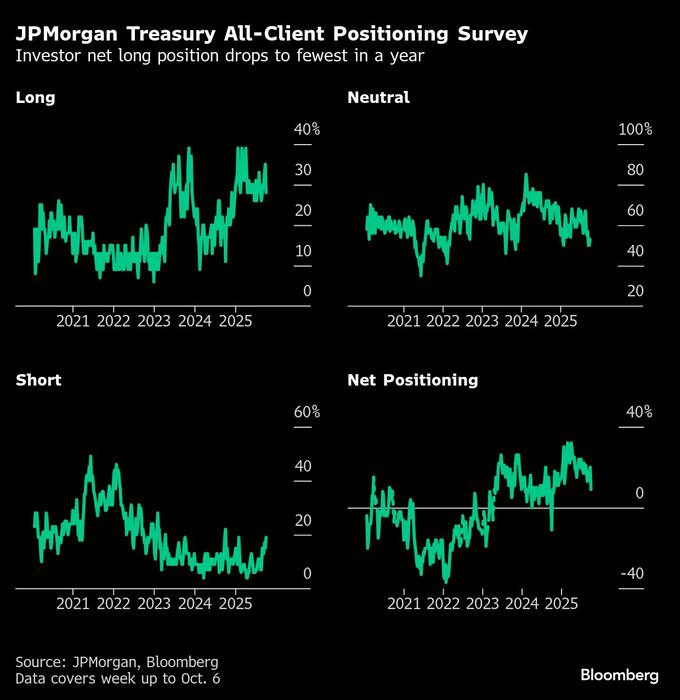

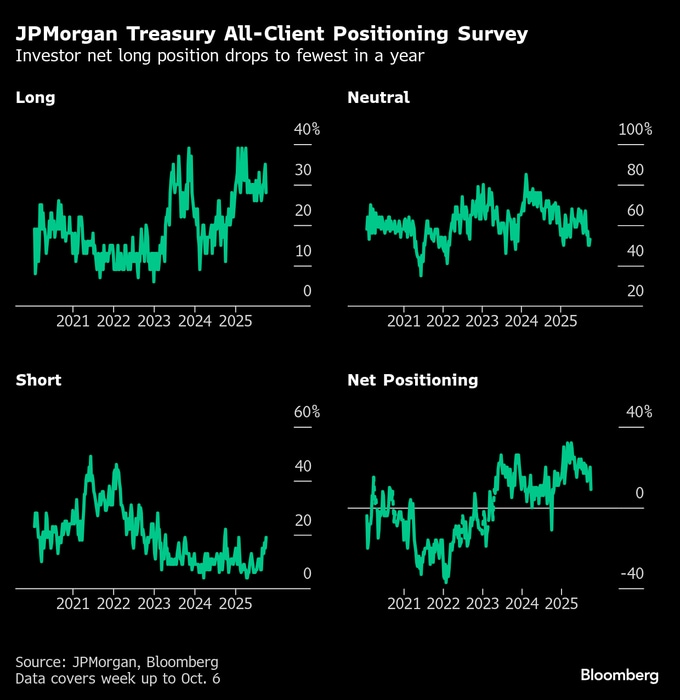

JPモルガン調査

JPモルガン・チェースの米国債顧客調査によると、10月6日終了週に、ロング(買い持ち)ポジションは7ポイント減少した。ショート(売り持ち)は4ポイント増加し、中立(ニュートラル)ポジションも3ポイント上昇した。積極的な取引を行う顧客に限定すると、ネットロングは2023年5月以来の最低水準となった。

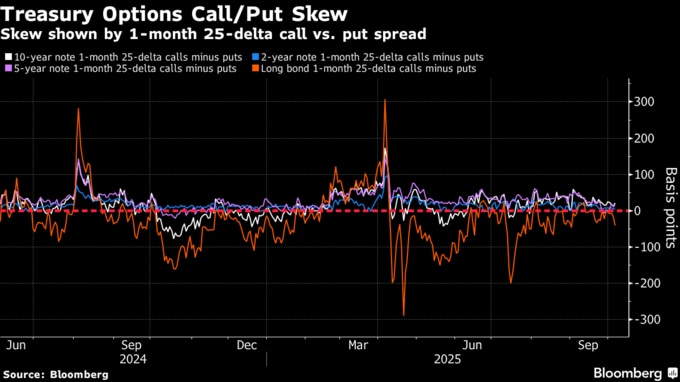

米国債オプション・スキュー

米国債オプション市場では、利回り曲線の長期ゾーンにおけるスキューが過去1週間で低下し、プット(売る権利)オプションのプレミアムが数週間ぶりの高水準となっている。一方、他の年限ではプレミアムはおおむね中立的な水準にとどまっている。

この1週間では10年債コール(買う権利)への需要も目立っており、利回りが4%を下回る水準へ低下するとの見方を反映している。

原題:Bond Traders Step Up Fed Hedges as Shutdown Clouds Outlook (1)(抜粋)

もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.