(ブルームバーグ):米アマゾン・ドット・コムのクラウドコンピューティング事業は20年近くにわたり株価を押し上げてきた。しかし、マイクロソフトやオラクルといった競合企業の攻勢が強まる中で、同社株の魅力は薄れつつある。

人工知能(AI)の普及に伴いクラウド大手への需要は急拡大している。この分野で最大のシェアを占めるのはアマゾン傘下のアマゾン・ウェブ・サービス(AWS)だ。これにマイクロソフトのアジュール、アルファベット傘下グーグルのグーグル・クラウド・プラットフォームが続く。

急成長するオラクルは第4の主要プレーヤーとなりつつあるほか、コアウィーブも投資家の注目を集めている。

アマゾンの課題は、バリュエーション低下に表れている。今後1年間の利益見通しに基づく予想株価収益率(PER)は約25倍と、ナスダック100指数の27倍を下回り、同指数に対して過去最大の割安水準に近づいている。

一方、オラクルの予想PERは40倍とドットコム・バブル期以来の高水準近辺にあり、マイクロソフトは約32倍と過去10年間の平均を上回る。アルファベットは22倍で、アマゾンを下回るものの、両社の差は縮小しつつある。

クラウドサービス市場全体の拡大で各社が共存できる余地はある。それでも、4-6月(第2四半期)の営業利益の半分以上をAWSが占めたアマゾンにとって、競争激化は懸念材料だ。7月下旬に発表したクラウド収入の伸びはマイクロソフトやアルファベットにはるかに及ばず、7-9月(第3四半期)の営業利益見通しも市場予想を下回った。

ライオントラスト・グローバル・イノベーション・チームの共同マネジャー、クレア・プレイドルブーヴィエ氏(ロンドン在勤)は「第2四半期はAWSがAI案件の獲得でアジュールに後れを取り始めたことを示す最初の警告だったが、オラクルやコアウィーブに対してはさらに後れを取っている」と指摘した。

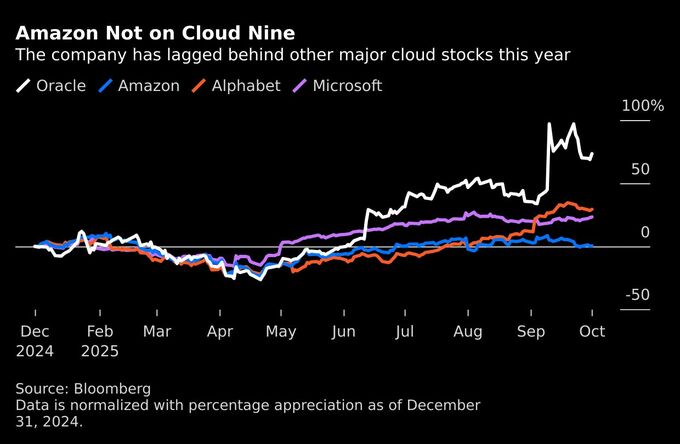

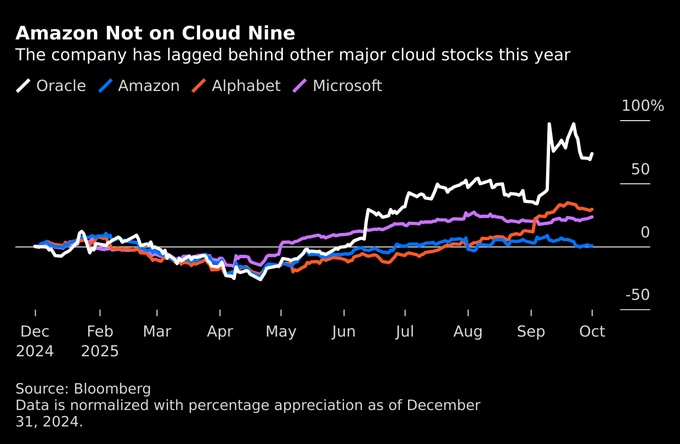

9月9日の取引終了後に強気の見通しを示したオラクルの株価は、その後約20%上昇。マイクロソフトは同じ期間に3.5%高、アルファベットは2.5%上げている。一方、アマゾンは6.6%下落。年初来でも若干の上昇にとどまる。

オラクルが勢いづく背景は明確だ。決算発表後に大型契約を次々と獲得しており、OpenAIとの契約は今後5年で3000億ドル(約44兆3000億円)規模に上る見通しだと米紙ウォール・ストリート・ジャーナルは報じた。また、メタ・プラットフォームズとも約200億ドル規模のクラウド契約を巡り協議を進めている。

ブルームバーグ・インテリジェンス(BI)とIDCの推計によれば、クラウド市場におけるアマゾンのシェアは2030年までに20%弱と、22年の約35%から縮小すると予想されている。マイクロソフトのシェアは29年までにアマゾンを抜く見込み。オラクルは30年までに12%に達し、アルファベットを上回る可能性がある。22年時点のシェアは1桁台前半にとどまっていた。

投資家にとって、こうした動きはクラウド事業全般に対する懸念材料になっている。

GQGパートナーズのポートフォリオマネジャー、ブライアン・カースマンク氏は「クラウド事業者間の競争は非常に激しく、シェアの維持や拡大のために価格競争に走れば収益性に影響しかねない。オラクルは力強い成長を示したが、大幅割引を提示しており、われわれが同分野に強気になり切れない理由の一つだ」と述べた。

もっとも、アマゾンの相対的に割安なバリュエーションが株価を下支えする可能性もある。クラウド市場全体が拡大すれば新規参入の余地が生じる一方、シェア縮小のリスクは和らぐ可能性がある。

ラショナル・エクイティ・アーマー・ファンドのポートフォリオマネジャー、ジョー・タイゲイ氏は「オラクルの台頭が既存企業への挑戦であることは否定できないが、同時にクラウド事業がなお繁栄を続けており、新規参入に耐えられる証しでもある」と分析。

その上で「需要が増えればシェアが低下しても数量で補えるはずだ。AIやバブルの可能性が取り沙汰される中で、PERがそれほど拡大していないのは意外で、投資家にとっては好材料だ」との見方を示した。

原題:Amazon’s Stock Appeal Hit by Intensifying Cloud Competition(抜粋)

--取材協力:Subrat Patnaik、Shirin Ghaffary、David Watkins、William Selway.もっと読むにはこちら bloomberg.co.jp

©2025 Bloomberg L.P.